会社員からフリーランスに独立する際に、失業時の経済的支援をしてくれるのが「失業保険(雇用保険)」です。

しかし、失業保険の受給条件は複雑であり「失業保険は対象外だと思って申請しなかった」「手続きがめんどくさそう」「失業保険対象者だったのに開業届出してしまった」など、困惑する人も多いです。

本記事では、会社員を離職しフリーランスを目指している人向けに「あなたが失業保険を受けられるのか?受けられる場合の簡単な手続き方法」について、フリーランスの独立・開業のプロが図解多めでわかりやすく解説していきます。

- 失業保険(雇用保険)は社会保険の一部であり、フリーランスは“失業手当”、“再就職手当”をチェック

- 失業保険の受給対象者は「失業状態である人」であり、全ての人が受け取れるわけではない

- 失業保険の受給額は離職前の給与と年齢によって上限が決まる

- 失業保険を受け取るフリーランス予定者は開業届を出すタイミングに注意

この記事は、フリーランスになるための独立準備の「失業保険の申請手続き」になります

\ まずは全体像を把握しよう /

フリーランスになるための独立準備リスト

| フリーランスを知る | フリーランスの意味・種類(個人事業主・副業・複業・法人) |

|---|---|

| フリーランスと会社員の違い | |

| 国内フリーランスの人口規模 | |

| 仕事を知る | フリーランスの仕事(全職種28選) |

| 稼げるフリーランスエンジニアの極意 | |

| 稼げるフリーランスコンサルタント極意 | |

| 稼げるフリーランスデザイナー極意 | |

| 会社を退職する | 退職前の手続きと必要書類 |

| 退職後の手続きと必要書類 | |

| 開業届を出す | 開業届・青色申告承認申請の提出 |

| 個人事業主・法人の決定 | |

| 屋号の決定 | |

| 税金・確定申告を知る | 税金の理解 |

| 確定申告の理解 | |

| 青色申告と白色申告の違い | |

| 源泉徴収の理解 | |

| 会計ソフトの選定・導入 | |

| マイクロ法人の理解(節税対策) | |

| フリーランスのお金の管理術の習得 | |

| 保険・年金を知る | 国民健康保険の切り替え・加入 |

| 国民年金保険の切り替え・加入 | |

| 失業保険の申請 | |

| フリーランス協会の理解 | |

| 社会保険削減サービス | |

| 案件を獲得する | フリーランスエージェントの仕組みを知る |

| エンジニア向けフリーランスエージェントに無料登録する | |

| フリーコンサルタントエージェントに無料登録する | |

| デザイナー案件に強いフリーランスエージェントに無料登録する | |

| マーケティング案件に強いフリーランスエージェントに無料登録する | |

| 職場環境を整える | 事業所登録、バーチャルオフィス |

| 印鑑作成 | |

| 見積書・請求書・契約書・納品書のひな型作成 | |

| 事業用銀行口座・クレジットカード作成 | |

| 営業関連(名刺、SNS、ポートフォリオ、Webサイト) |

口コミ・評判を投稿する

失業保険(雇用保険)とは?

失業保険とは、公的年金制度の一種の保険です。正式名称は「雇用保険」と言います。

雇用保険では、失業中の生活を心配しないで新しい仕事を探し、1日も早く再就職できるよう、窓口での職業相談・職業紹介を受けるなどの求職活動を行っていただいた上で、失業等給付を支給しております。

引用:ハローワーク インターネットサービス

つまり、失業した場合や自己都合退職などの場合に、再就職までの間に経済的支援を受ける事ができる制度なんです。その経済的支援を「基本手当(いわゆる通常の失業手当)」とも言います。

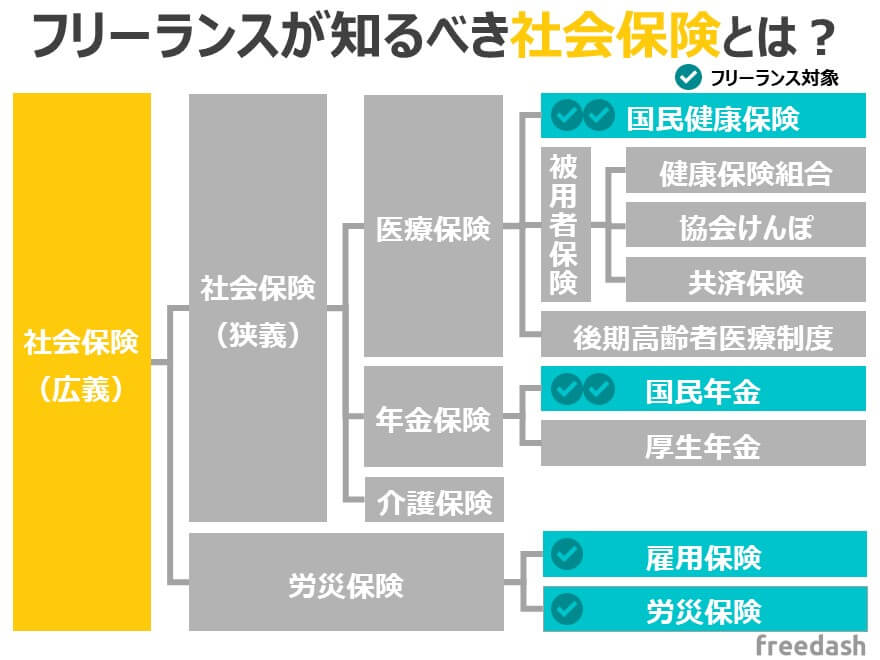

失業保険と社会保険の違い

フリーランスになると、社会保険、健康保険、年金保険、雇用保険、労災保険など〇〇保険という言葉を聞くようになり、混乱してしまう人も多いと思います。

失業保険は正式名称「雇用保険」と呼ばれ、社会保険(広義)の中の一つにぶら下がっていると覚えておきましょう。

ちなみに、フリーランス独立時は「健康保険」と「年金保険」は極めて重要であるため、知らない方は一緒に確認しておきましょう。

失業手当と再就職手当の違い

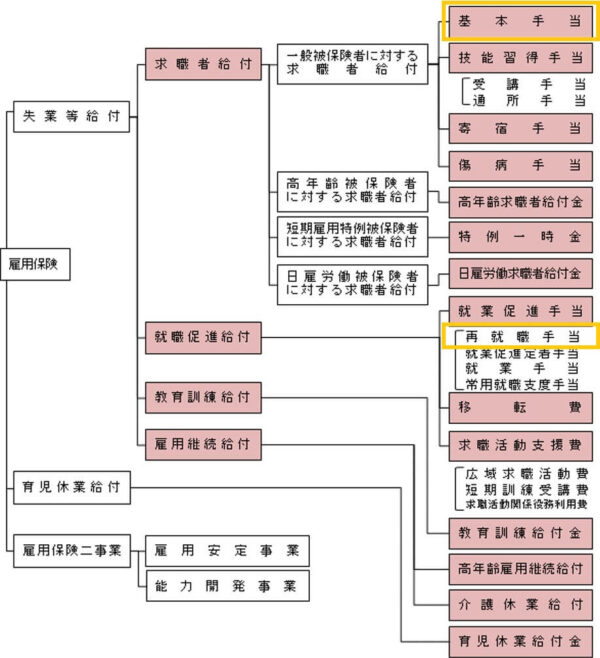

社会保険の中に雇用保険(いわゆる失業保険)があると理解したうえで、更に雇用保険を構造化してみましょう。

フリーランスになる予定の人は主に2つの用語「基本手当(失業手当)」と「再就職手当」を覚えておきましょう。

- 失業手当(基本手当)

-

失業手当とは、雇用保険の基本手当の事を言います。「フリーランスは失業保険を受け取れる?」と言われている、手当はこの失業手当・基本手当を指す場合が多いです。

- 再就職手当

-

再就職手当とは、雇用保険の受給資格対象者が、再就職が決まった場合にもらえる手当です。

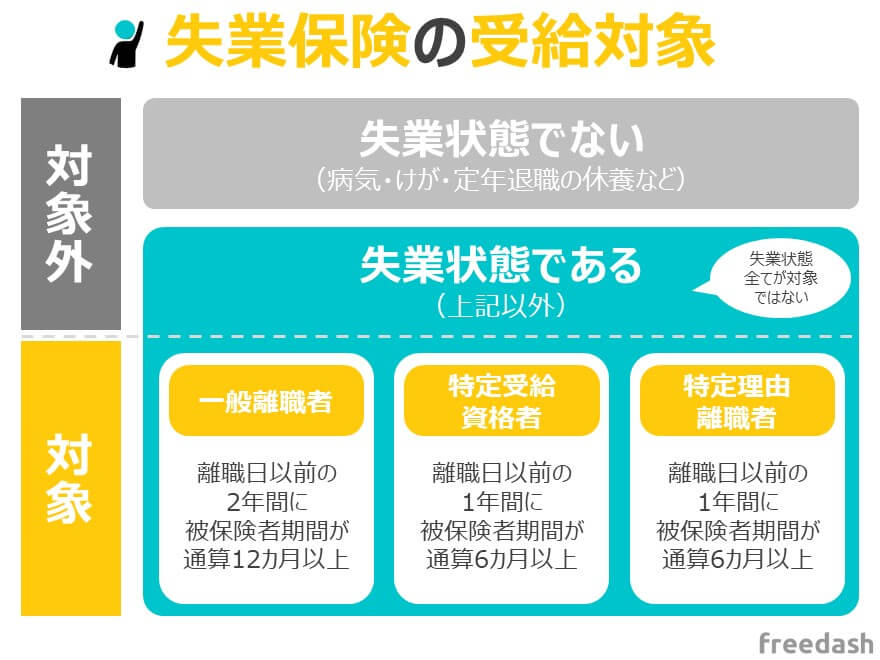

失業保険の受給条件

失業保険(失業手当)の失業手当の受け取りには条件があります。

就職しようとする積極的な意思があり、いつでも就職できる能力があるにもかかわらず、本人やハローワークの努力によっても、職業に就くことができない「失業の状態」にあること。

引用:ハローワーク インターネットサービス

つまり、「あなたが就職したい意思があるけどなかなか就職できない人」であれば受給対象になります。

一方で、

- 病気やけがのため、すぐには就職できないとき

- 妊娠・出産・育児のため、すぐには就職できないとき

- 定年などで退職して、しばらく休養しようと思っているとき

- 結婚などにより家事に専念し、すぐに就職することができないとき

に関しては、失業手当の受給対象外となってしまうのです。

更に、「失業状態」であったとしても「一般の離職者」「特定理由離職者」「特定受給資格者」ごとに条件があるためそれぞれ見てみましょう。

一般離職者の場合

一般離職者とは、通常の仕事内容や給料を求めて自己都合で退職する人を言います。

過去に会社にお勤めで雇用保険を受ける人の多くはこれに該当します。

離職日以前の2年間で、雇用保険の被保険者期間が通算して12カ月以上である事

特定受給資格者の場合

特定受給資格者とは、倒産などにより離職した人や解雇により離職した人が該当する人です。

離職の日以前1年間に、被保険者期間が通算して6カ月以上あること

特定理由離職者の場合

特定理由離職者とは、病気・けが・出産などの自己都合による退職の場合でも、下記に該当する人を言います

- 体力の不足、心身の障害、疾病、視力・聴力・触覚の減退等により離職した者

- 妊娠、出産、育児等により離職し受給期間延長措置を受けた者

- 父若しくは母の死亡、疾病、負傷等のため、父若しくは母を扶養するために離職を余儀なくされたなどの家庭の事業が急変したことにより離職した場合

- 配偶者又は扶養すべき親族と別居生活を続けることが困難となったことにより離職した者、など

離職の日以前1年間に、被保険者期間が通算して6カ月以上あること

失業保険の計算方法と支給額

雇用保険で受給する1日あたりの金額を「基本手当日額」と言います。

「基本手当日額」=「離職先の賃金日額(直前6か月の賃金合計÷180)」×「給付率(50~80%)」

賃金が低い方ほど高い税率になる仕組みになっています。

少々わかりづらいと思うので(仮)自由太郎君でシミュレーションしてみましょう。

年齢別 賃金日額・基本手当日額の上限

| 離職時の年齢 | 賃金日額の上限 | 基本手当日額の上限 |

|---|---|---|

| 29歳以下 | 13,520円 | 6,760円 |

| 30~44歳 | 15,020円 | 7,510円 |

| 45~59歳 | 16,530円 | 8,265円 |

| 60~64歳 | 15,770円 | 7,096円 |

例えば、(仮称)自由太郎君の場合は、29歳以下に該当し、賃金日額が15,000円のため上限13,520円となります。そのため、基本手当日額の上限は6,760円という事です。

全年齢 賃金日額・基本手当日額の下限

| 離職時の年齢 | 賃金日額の上限 | 基本手当日額の上限 |

|---|---|---|

| 全年齢 | 2,577円 | 2,061円 |

下限に関しては、全年齢一律になります。そのため、自由太郎君の場合は基本手当日額の下限2,061円という事です。

失業保険の受給タイミング・期間

失業保険を受け取るタイミングと期間は、退職理由により異なります。

自己都合退職の場合

自己都合退職の場合は、1回目の失業認定日では給付金を受給することはできません。3カ月の待期期間が必要になります。

待期期間以降の2回目の失業認定日では、7日以内に給付金を受給できます。

会社都合退職の場合

倒産、リストラ、セクハラ、パワハラのように、会社都合による離職の場合は約1カ月程度で失業手当を受給できます。

フリーランスは失業保険を受け取れるのか?

失業保険の基礎知識を身につけたところで、フリーランスは失業保険を受けられるのか?を見分けるポイントを解説します。

結論、退職してすぐにフリーランスとしての事業を開始する場合は原則受け取ることができません。

失業保険の対象者は「失業状態であり再就職の意思がある人」だからです。

一方で、フリーランスになる予定である(まだ事業を開始していない失業状態)の人は申請次第で対象者になる可能性もあります。

大きく3つの条件を確認していきましょう。

- 離職日以前の2年間に被保険者期間が12カ月以上あること(一般離職の場合)

- 事業をまだ開始していない(開業届を出していない)こと

- 求職活動を行っていること

離職日以前の2年間に被保険者期間が12カ月以上あること

フリーランス予定で失業保険を受け取る方の多くは、前述する「一般離職」が多いです。

そのため、離職先で2年間に被保険者が12カ月以上が条件となるため必ず確認しましょう。

事業をまだ開始していない(開業届を出していない)こと

原則、受給対象者は「失業状態である」人です。そのため、離職してすぐにフリーランスとしての事業を開始する事実がある場合は、対象者になりません。

失業保険を受け取りたい場合は、待機期間が完了した後に事業開始をしましょう。

求職活動を行っていること

失業保険の対象者は、就職しようとする意志がある人です。

そのため、休職活動実績が必要になるため、ハローワークで職業相談をしたりすることが必要です。

フリーランスの失業保険の手続き方法

フリーランスを目指している人で失業保険の対象になる人の手続き手順を見ていきましょう。

STEP1.離職・必要書類の受け取り

まずは、離職先の会社の退職(離職)です。

様々な退職手続きの中に、「離職票」という会社を離職した証明書を受領できるため必ず受け取るようにしましょう。企業によっては事前申請が必要なので人事に確認してみてください。

フリーランスを目指す人が退職時に入手すべき書類は漏れが多い部分のため【→フリーランスになるための退職前後の手続き】をご参照ください。

STEP2.ハローワークで受給資格決定

離職後、最寄りのハローワークに行き大きく下記3つを行います。

- 求職申込み

- 雇用保険被保険者離職票の提出

- 雇用保険説明会の日時の決定

申込時には各種必要書類があるため事前に確認しておきましょう。

- 雇用保険被保険者離職票

- 個人番号確認書類(マイナンバー、通知カードなど)

- 身分証(運転免許証、健康保険証など)

- 印鑑

- 本人名義の預金通帳またはキャッシュカード

- 証明写真

STEP3.7日間の待機期間

受給資格決定を受けると、7日間の待期期間があります。

この期間内に、開業届を出してしまったり、他に仕事をしている事実があった場合は、原則手当が受給されなくなります。

STEP4.職業講習会・雇用保険説明会への参加

7日間の待期期間が完了すると、大きく2つの説明会に参加をしなければいけません。

- 職業講習会

-

失業保険の受給には講習会への参加は必須になるため、必ず参加しましょう。(コロナ禍期間中は、職業講習会を中止し動画で講習を実施中)

- 雇用保険説明会

-

失業保険の仕組みや受給プロセスを説明してくれます。

その後、「雇用保険受給資格者証」「失業認定申請書」を受け取り、第1回目の失業認定日が決まります。

- 雇用保険受給資格者証(ハローワークインターネットサービスサイト)

- 失業認定申告書(ハローワークインターネットサービスサイト)

STEP5.失業認定日に再度ハローワークに訪問

原則、4週間に一度失業認定(失業状態であることの確認)を行います。

「失業認定申告書」を記載し、雇用保険受給資格者証と一緒に提出しましょう。

STEP6.雇用保険の給付

前述するステップを踏むと無事に雇用保険が給付されます。(失業認定を行った5営業日ほどで指定した金融機関の預金口座に基本手当が振り込まれます)

STEP7.受給満了後に開業届を提出

雇用保険の受給満了後に、フリーランスとして働く場合は、開業届を提出しましょう。

開業届とは税務署に、「個人事業の開業・廃業届出書」というものを提出するのですが、出し方や書き方を事前に把握してからやるようにしましょう

失業保険を受け取るための注意点

開業届を出すタイミングに注意

個人事業主フリーランスとして事業を開始する場合、税務署に「開業届」を提出する必要があります。開業届の提出期限は、「事業開始から1カ月以内を義務」としています。

そのため、失業保険を受け取るためには「失業状態である」ことが必要であるため、待機期間が明けた後にタイミングを見る事が大切です。

不正受給(虚偽の申告)に注意

基本手当が受けられないのにも関わらず、虚偽の申告などをした場合「不正受給」とみなされます。

ペナルティとして、以後の支給が全て停止されたり、返納した金額の2倍程度の金額を税金として納付するなど大損害となる場合もあるため絶対しないようにしましょう。

【まとめ】失業保険にこだわりすぎて開業しないは本末転倒

「どうしても失業保険が欲しい!」とこだわりすぎて、無理やり自分を失業状態にしてから失業保険を受け取る人がたまにいます。

しかし、失業保険とは、様々な理由で離職となり、再就職するためにお国が経済的支援をしてくれる制度です。そのため、虚偽の申告をしたりすることだけは絶対してはいけません。

会社退職後すぐにフリーランスになれる場合は、失業保険の事ではなく他の独立準備事項も沢山あるためそちらに時間を割く方が、収入アップにはより近づけます。

フリーランスを目指す人の独立準備

フリーランスを目指す人は、失業保険以外にも様々な独立準備事項があるため、会社退職前に必ずチェックをしておきましょう。

また失業期間中でも準備できることは沢山ありますので、並行して進めていくとフリーランスとしてのいいスタートを切ることができます。

\ まずは全体像を把握しよう /

フリーランスになるための独立準備リスト

| フリーランスを知る | フリーランスの意味・種類(個人事業主・副業・複業・法人) |

|---|---|

| フリーランスと会社員の違い | |

| 国内フリーランスの人口規模 | |

| 仕事を知る | フリーランスの仕事(全職種28選) |

| 稼げるフリーランスエンジニアの極意 | |

| 稼げるフリーランスコンサルタント極意 | |

| 稼げるフリーランスデザイナー極意 | |

| 会社を退職する | 退職前の手続きと必要書類 |

| 退職後の手続きと必要書類 | |

| 開業届を出す | 開業届・青色申告承認申請の提出 |

| 個人事業主・法人の決定 | |

| 屋号の決定 | |

| 税金・確定申告を知る | 税金の理解 |

| 確定申告の理解 | |

| 青色申告と白色申告の違い | |

| 源泉徴収の理解 | |

| 会計ソフトの選定・導入 | |

| マイクロ法人の理解(節税対策) | |

| フリーランスのお金の管理術の習得 | |

| 保険・年金を知る | 国民健康保険の切り替え・加入 |

| 国民年金保険の切り替え・加入 | |

| 失業保険の申請 | |

| フリーランス協会の理解 | |

| 社会保険削減サービス | |

| 案件を獲得する | フリーランスエージェントの仕組みを知る |

| エンジニア向けフリーランスエージェントに無料登録する | |

| フリーコンサルタントエージェントに無料登録する | |

| デザイナー案件に強いフリーランスエージェントに無料登録する | |

| マーケティング案件に強いフリーランスエージェントに無料登録する | |

| 職場環境を整える | 事業所登録、バーチャルオフィス |

| 印鑑作成 | |

| 見積書・請求書・契約書・納品書のひな型作成 | |

| 事業用銀行口座・クレジットカード作成 | |

| 営業関連(名刺、SNS、ポートフォリオ、Webサイト) |

フリーランスエンジニアを目指す人の独立準備

フリーランスエンジニアを目指す人は、会社員時代から学べるスキルや言語、経験など逆算して準備することが重要です。特にエンジニア市場は競合性が高いため、戦略的な独立準備で競争優位性を確立していきましょう。

→稼げるフリーランスエンジニアになるための始め方・稼ぎ方(完全解説記事)

フリーランスコンサルタントを目指す人の独立準備

元経営コンサル、Sler出身者などが多く活躍するフリーランスコンサルタントを目指す人は、フリーコンサルの実態を知っておきましょう。多岐に渡る専門分野があるためそれぞれのリスクと対応策を知っておきましょう

→稼げるフリーランスコンサルタントになるための始め方・稼ぎ方(完全解説記事)