会社員からフリーランスになると、厚生年金から国民年金に切り替えが必要です。しかし、日本の年金制度は聞きなれない用語も多くわからない事だらけになるものです。

そのため、「厚生年金と国民年金の違いは?」「国民年金はいくら?どう払うの?」「切り替え方法は?」「年金が減るってホント!?老後が心配…」とフリーランスになろうと思っている人は不安や悩みが尽きないのではないでしょうか?

本記事では、そんなフリーランスを目指すあなたに独立前に知っておきたい「フリーランスの国民年金の知識・切り替え方法・年金受給額を増やすコツ」について、フリーランスの独立・開業のプロが解説していきます。

- 年金制度は厚生年金+国民年金の2階建て構造で年金受給額に差が出る

- 国民年金の保険料は一律月額約1.7万円/年額20万円ほど

- 国民年金は退職後14日以内に切り替えて納付書をもらって支払いをする

- フリーランスの老後は会社員よりも年金受給額が低いため、しっかりと国民年金以外で年金を積み立てることが大事

結論、この4つを抑えれば「将来を見捨えた効果的なフリーランスの国民年金への加入及び切り替え」ができます。それでは具体的に見ていきましょう!

本記事は「フリーランスになるための独立準備リスト」の「国民年金保険の理解・切り替え手続き」になります

\ まずは全体像を把握しよう /

フリーランスになるための独立準備リスト

| フリーランスを知る | フリーランスの意味・種類(個人事業主・副業・複業・法人) |

|---|---|

| フリーランスと会社員の違い | |

| 国内フリーランスの人口規模 | |

| 仕事を知る | フリーランスの仕事(全職種28選) |

| 稼げるフリーランスエンジニアの極意 | |

| 稼げるフリーランスコンサルタント極意 | |

| 稼げるフリーランスデザイナー極意 | |

| 会社を退職する | 退職前の手続きと必要書類 |

| 退職後の手続きと必要書類 | |

| 開業届を出す | 開業届・青色申告承認申請の提出 |

| 個人事業主・法人の決定 | |

| 屋号の決定 | |

| 税金・確定申告を知る | 税金の理解 |

| 確定申告の理解 | |

| 青色申告と白色申告の違い | |

| 源泉徴収の理解 | |

| 会計ソフトの選定・導入 | |

| マイクロ法人の理解(節税対策) | |

| フリーランスのお金の管理術の習得 | |

| 保険・年金を知る | 国民健康保険の切り替え・加入 |

| 国民年金保険の切り替え・加入 | |

| 失業保険の申請 | |

| フリーランス協会の理解 | |

| 社会保険削減サービス | |

| 案件を獲得する | フリーランスエージェントの仕組みを知る |

| エンジニア向けフリーランスエージェントに無料登録する | |

| フリーコンサルタントエージェントに無料登録する | |

| デザイナー案件に強いフリーランスエージェントに無料登録する | |

| マーケティング案件に強いフリーランスエージェントに無料登録する | |

| 職場環境を整える | 事業所登録、バーチャルオフィス |

| 印鑑作成 | |

| 見積書・請求書・契約書・納品書のひな型作成 | |

| 事業用銀行口座・クレジットカード作成 | |

| 営業関連(名刺、SNS、ポートフォリオ、Webサイト) |

執筆者

国内最大級の転職・フリーランスのキャリア情報メディア「フリーダッシュ(freedash)」を運営。Webメディア設計・開発、転職・フリーランス関連の商品プロモーション支援などを手掛ける。ITエンジニア、コンサルタント、Webデザイナー、などのメンバーで運営中。

口コミ・評判を投稿する

フリーランスの年金保険の基礎知識

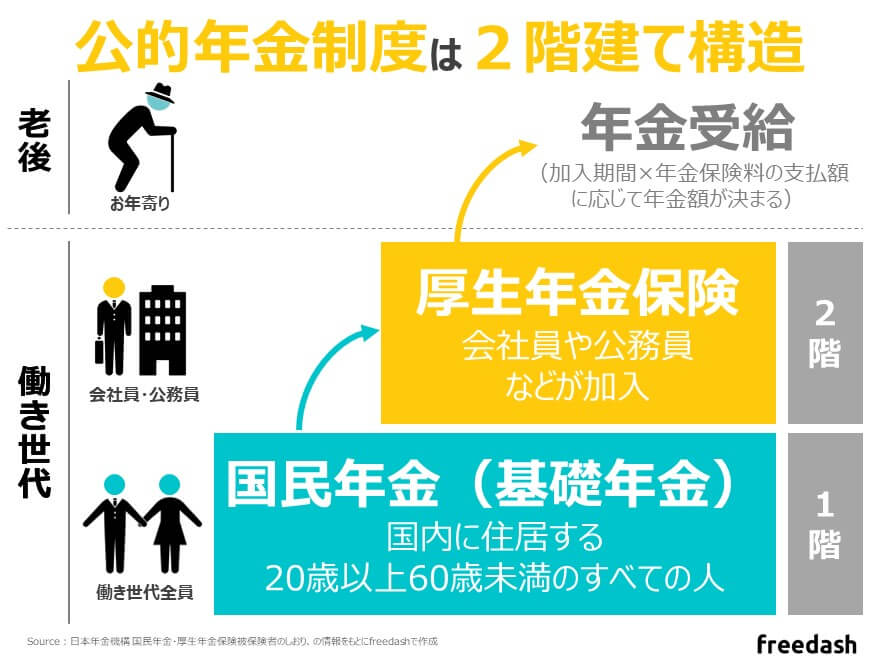

公的年金には必ず加入(払わないはできない)

「公的年金制度」という言葉を聞いたことありますか?

公的年金制度

引用:日本年金機構 国民年金・厚生年金保険

年老いたときやいざというときに、働いている世代みんなで支えあおうという考え方で作られた仕組み。若い時に公的年金制度に加入して、保険料を納め続けることで、年をとった時や病気や怪我で障害が残ったとき、家族の働き手が亡くなったときに、年金を受けることができる。

簡単に言うと「働く現役世代が両親やお年寄り世代を支えよう!」というお国の制度=年金保険という事です。そのため、会社員であろうがフリーランスであろうが年金保険には必ず加入しなくてはいけません。

年金制度は2階建て構造

そんな年金保険の仕組みは大きく2階建ての構造になっています。皆さんがよく聞く「厚生年金」「国民年金」との違いはこの構造を見ていくとよくわかります。

- 国民年金:国内に住居する20歳以上~60歳未満のすべての人が加入

- 厚生年金:会社員や公務員などが加入

つまり、国民年金はすべての人が払い、厚生年金は会社員/公務員が追加で払うもの、というのが大きな違いなんです。

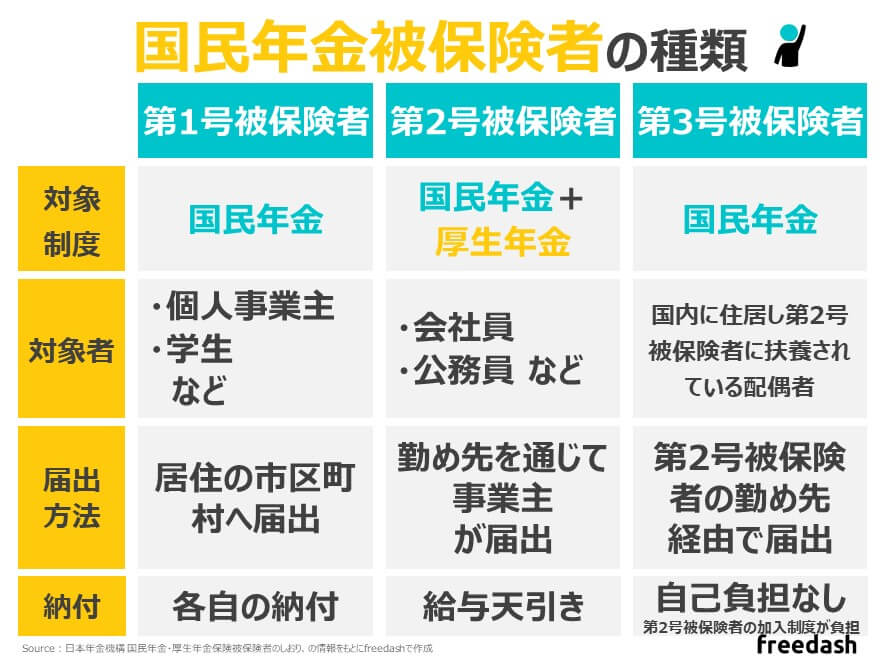

個人事業主フリーランスは第1号被保険者(国民年金だけ)

では、フリーランスはどの年金保険が対象なのでしょうか?

年金保険は大きく3種類に大別され、個人事業主フリーランスは「第1号被保険者=国民年金のみを払う」に該当します。

ちなみにフリーランスの多くは「個人事業主」ですが、他にも「ひとり社長」「副業」「複業」といった雇用形態があります。自分が該当するフリーランスの働き方により対象の被保険者の種類が異なるため確認しておきましょう。

会社員と個人事業主の年金受給額の差はマイナス月8.3万

では、国民年金だけ払うフリーランス vs 国民年金+厚生年金を払う会社員/公務員、ではどのような違いが生まれてくるのでしょうか?

| 区分 | 第1号被保険者 | 第2号被保険者 | 第3号被保険者 |

|---|---|---|---|

| 対象 | 個人事業主 | 会社員/公務員 | 扶養 |

| フリーランス対象 | 個人事業主フリーランス | ひとり社長フリーランス 副業フリーランス 複業フリーランス | 扶養に入るフリーランス |

| 対象年金 | 国民年金のみ | 国民年金+厚生年金 | 国民年金のみ |

| 保険料(月額) | 毎月16.590円 | 月給の18.3% (半分会社負担) ※ひとり社長の場合は全部自己負担 | 負担なし (第2号被保険者側で負担) |

| 保険料(年額) | 年間199,080円 | 月給18.3%×12カ月 | 負担なし |

| 年金受給額 (65歳以降) | 毎月6.5万円 (満額) | 毎月14.8万円 (平均) | 毎月6.5万円 (平均) |

上表の通り、

- 個人事業主フリーランス:65歳以降に受け取る年金は毎月6.5万円

- 会社員/公務員:65歳以降に受け取る年金は毎月14.8万万円

と毎月8.3万円(14.8万円-6.5万円)もの差が出る、という事になります。更に年額、と80歳までの15年間換算をすると下表になります。

| 区分 | 個人事業主フリーランス | 会社員/公務員 |

|---|---|---|

| 毎月の受給額 | 月額6.5万円(▲8.3万円) | 月額14.8万円 |

| 年間の受給額 | 年額84.5万円(▲93.1万円) | 年額177.6万円 |

| 15年間換算 (65歳~80歳まで) | 1,267万5千円 (▲1,396万.5千円) | 2,664万円 |

ご覧のように、年間では約93.1万円の差額、15年間換算すると1,396万円の差額が生まれます。だからこそ、フリーランスになる上で「老後を見据えた国民年金の入り方」が重要になってくるんです。

フリーランスの国民年金はいくら?

基礎知識を理解したところで、フリーランスが実際に払う「国民年金の保険料」を解説したいと思います。先ほどの年金受給を受けるためにいくらの保険料がかかるのか見ていきましょう。

国民年金保険料は一律で月額約1.7万円

毎年の国民年金の保険料の計算は下記のようになります。

毎年の国民年金保険料=平成16年の制度改正で決められた保険料額×保険料改定率

(!?どういう事?)

こんな計算式覚えなくてよいです。なぜなら、

国民年金保険料は皆さん同じ額

だからなんです。国民年金の保険料は月額16,590円(令和4年~令和5年3月)と一定の額で決まっています。保険料は毎年変わりますが微増or微減、くらいなので国民年金保険料はざっくり月額17,000円/年額20万円くらい!と覚えておけばよいでしょう。日本年金機構で保険料の改定などは掲載されているので適宜チェックしましょう。

国民年金が払えない人は免除制度を活用

「毎月そんな保険料支払えないよ!」と、お金がない方には「国民年金保険料の免状制度・納付猶予制度」というものがあります。

特に駆け出しフリーランスの方には多いので支払い能力を見ながらチェックしておくことをおススメします。

国民年金保険料の免除制度とは

【対象】所得が少なく本人・世帯主・配偶者の前年所得が一定額以下の場合や失業した場合、国民年金保険料を納めることが経済的に困難な場合の人

引用:日本年金機構 国民年金保険料の免除制度・納付猶予制度

【免除される額】全額、4分の3、半額、4分の1の4種類

扶養に入れば国民年金保険料は0円

専業主婦や専業主夫の方は、「第3号被保険者」に該当し、会社員や公務員などの「第2号被保険者」の配偶者として扶養されます。

そのため、本人自身による保険料負担は0円です。

注意点としては、パートやアルバイトなど収入や労働時間が一定の要件をクリアしている場合は、第1号または2号の対象者になり保険料を納める必要があります。

フリーランスの国民年金への切り替え方法

次は国民年金への切り替え方法です。

会社員から個人事業主フリーランスになる方は、会社在籍時は第2号被保険者(厚生年金)であるのに対し、フリーランスになった後は第1号被保険者(国民年金)になるので必ず年金の切り替えが必要となります。

厚生年金から国民年金へ切り替える方法

国民年金保険へ切り替えるために「窓口」「提出時期」「必要書類」を見ていきましょう。

| 区分 | 厚生年金から国民年金への切り替え・加入手続き |

|---|---|

| 加入対象 | 国民年金 |

| 提出先 | 住所地の市区町村または町村役場 「“住んでいる市区町村名”_“国民年金”」などで検索して窓口を確認しましょう。 ※一部の地域では郵送での対応も受けつけている場合があります |

| 提出時期 | 退職から14日以内 |

| 必要書類 | 基礎年金番号がわかるもの(年金手帳/年金定期便) 退職年月日がわかるもの(離職票、退職証明書、健康保険資格喪失証明書など) 印鑑 |

会社を退職し個人事業主フリーランスになる方は、退職する会社から必要書類を受取る→国民健康保険の提出と同時に市区町村役場で申請、の流れがスムーズなのでフリーランスの会社の退職手続き/必要書類(↓)も一緒にご覧ください。

退職日14日を過ぎた場合

国民年金の切り替え時期は、退職後14日以内、と原則なっていますが万が一過ぎてしまっても手続きは可能です。

該当する人はすぐに居住する市区町村の役所の窓口にきいてみましょう。未納分の支払いも早い方がコストを最小限に抑えられます。

国民年金の納付手順

各種申請を完了し無事に国民年金への切り替えが完了したら、「保険料の支払い」です。ここでは、支払いまでのステップを解説します!

国民年金保険料は毎月約1.7万円の一律です。そのため、月末が近くなってきたら1.7万円を確保しておきましょう。

駆け出しフリーランスでお金に余裕がある人は税金用口座を開設し、そちらに年間の約20万円を先んじて確保しておきましょう。

納付書は国民年金の切り替えをしていなくても届きます。「あれ?覚えがない」という人はすぐに担当窓口に確認しましょう。毎月20日~月末にかけて発送されます。

納付書に期限が書かれているため、それまでに保険料(約1.7万円)を支払います。納付書が届いたその月の月末が期限であるため迅速に支払いをしましょう。

フリーランスの老後を助けるおすすめ年金制度

ここまでで「年金保険の基礎理解」「国民年金の保険料」「国民年金への切り替え」が理解できたと思います。しかし、

会社員の時と比べると老後のお金が心配・・・

という不安が残りますよね。ここでは、「老後が心配な個人事業主フリーランスの皆様へ!フリーランスを助けるおすすめ年金制度」をご紹介したいと思います。

フリーランスの老後資金は月額7万~9万ほど少ない

皆さんは老後におおよそいくらくらい必要か知っていますか?

ざっくり言うと、

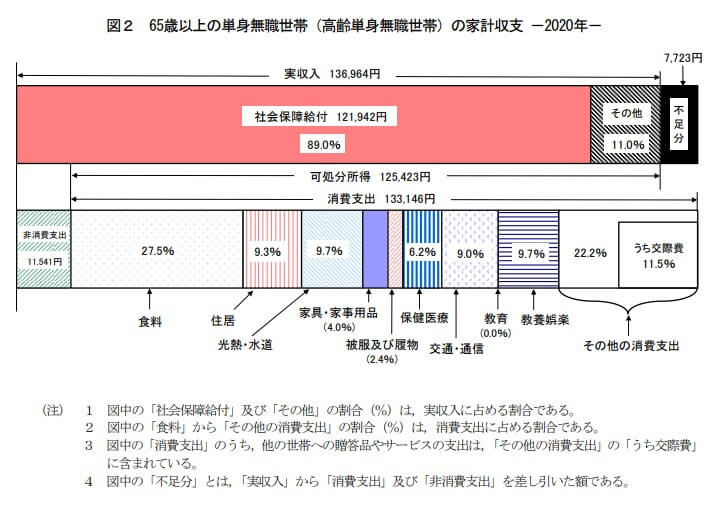

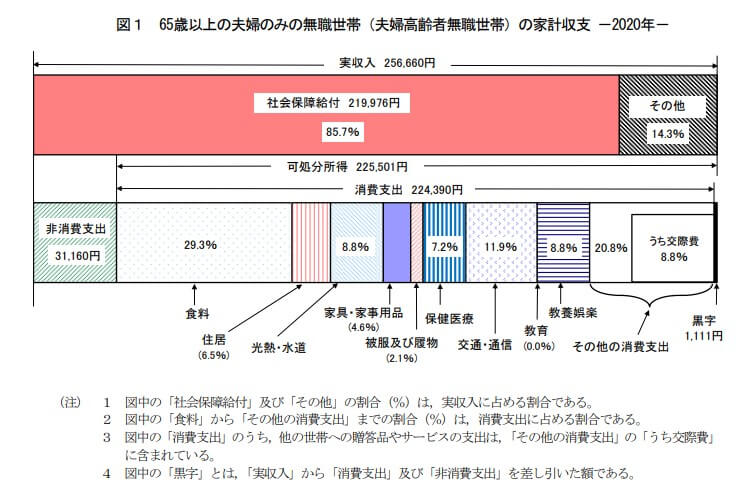

- 単身の場合:毎月133,146円の支出

- 夫婦の場合:毎月224,390円の支出

となります。ただし、これからの支出の80%~90%ほどが社会保障給付(ここでは厚生年金+国民年金)で補う生活をしているという事です。

しかし、お気づきの通り、個人事業主フリーランスは国民年金のみ対象のためここまで社会保障給付がもらえません。仮に毎月6.5万円(夫婦で13万)と仮定した場合、

| 単身の場合 | 夫婦の場合 | |

|---|---|---|

| 毎月必要な支出(月) | 133,146円 | 224,390円 |

| 個人事業主の年金受給(月) | 65,000円 | 130,000円 (65,000円×2人) |

| 個人事業主の 老後に足りない額(月) | 68,146円 | 94,390円 |

| 個人事業主の 老後に足りない額(年) | 817,752円 | 1,132,680円 |

という事になります。単身者の場合、月額約6.8万円、年間約81万足りません。夫婦の場合は、月額9.4万円、年額113万円たりません。

そのため、フリーランスは「必ず自分で老後を見据えて年金を積みたてる」という事が超重要なんです!

年金の積立に関しては、賛否両論ありますが、僕はフリーランスの人は「最低でも厚生年金レベルは積み立てる】というのをおすすめしています

フリーランスの老後資金を増やすおすすめ制度対策

では、フリーランスの老後を救ってくれる年金制度3つをご紹介します!

- 国民年金基金制度

- 付加年金制度

- iDeCo(個人型確定拠出年金)

- 法人成りをする/ひとり法人を作る

国民年金基金制度|加入条件・掛金・手続き

国民年金基金とは、フリーランスなどの第1号被保険者向けに、国民年金(基礎年金)に上乗せできる公的年金制度です。(国民年金とは名前が似ているけど別物なので注意してください)

「会社員と比べるとフリーランスは不利じゃないか!?」という疑問や悩みが背景にあり、第2号被用者保険(会社員などの厚生年金)との年額GAPを埋めるために創設されたといわれています。

| 区分 | 国民年金基金への加入 |

|---|---|

| 加入対象 | 国民年金基金 |

| 加入条件 | 20歳以上60歳未満の国民年金の第一号被保険者の方 60歳以上65歳未満の方 海外移住しており国民年金に任意加入している人 |

| 掛金額 | 掛金額は一定 上限は月額68,000円(加入時に掛金を確定し期間終了まで変わらない) |

| 受給条件 | 65歳から一生涯受取できる終身年金 |

| 窓口 | 全国国民年金基金 窓口 |

| 手続き方法 | 全国国民年金基金にて加入申込書を提出 |

付加年金制度|加入条件・掛金・手続き

付加年金とは、国民年金基金と同様に国民年金に上乗せできる公的制度です。

「会社員と比べるとフリーランスは不利じゃないか!?」という疑問や悩みが背景にあり、第2号被用者保険(会社員などの厚生年金)との年額GAPを埋めるために創設されたといわれています。

| 区分 | 付加年金への加入 |

|---|---|

| 加入対象 | 付加年金 |

| 加入条件 | 20歳以上60歳未満の国民年金の第1号被保険者の方 国民年金の任意加入被保険者(65歳以上を除く) ※国民年金基金に加入している人は付加保険料を納付できない |

| 掛金額 | 掛金額は月額400円 |

| 受給条件 | 申出をすればいつでも終了可能 (年金額=200円×付加保険料納付月数) |

| 窓口 | 居住する市区町村または年金事務所の国民年金課 |

| 手続き方法 | 上記の窓口にて国民年金被保険者関係届出書(申請書)を提出 |

iDeCo(個人型確定拠出年金)|加入条件・掛金・手続き

iDeCoとは、第1号被保険者だけでなく、第2号、第3号の厚生年金対象者も加入できる年金制度です。

自分で掛け金を設定し、金融商品などに投資運用をしながら資産価値を上げることができるのが特徴です。

| 区分 | iDeCo(個人型確定拠出年金)への加入 |

|---|---|

| 加入対象 | 付加年金 |

| 加入条件 | 原則加入可能 |

| 掛金額 | 個人事業主の場合、掛金額は月額5,000円~6万8,000円 |

| 受給条件 | 加入時の年齢により60歳~65歳から可能 (掛金に対し運用実績に応じて変動) |

| 窓口 | 居住する市区町村または年金事務所の国民年金課 |

| 手続き方法 | 各種保険、証券会社 |

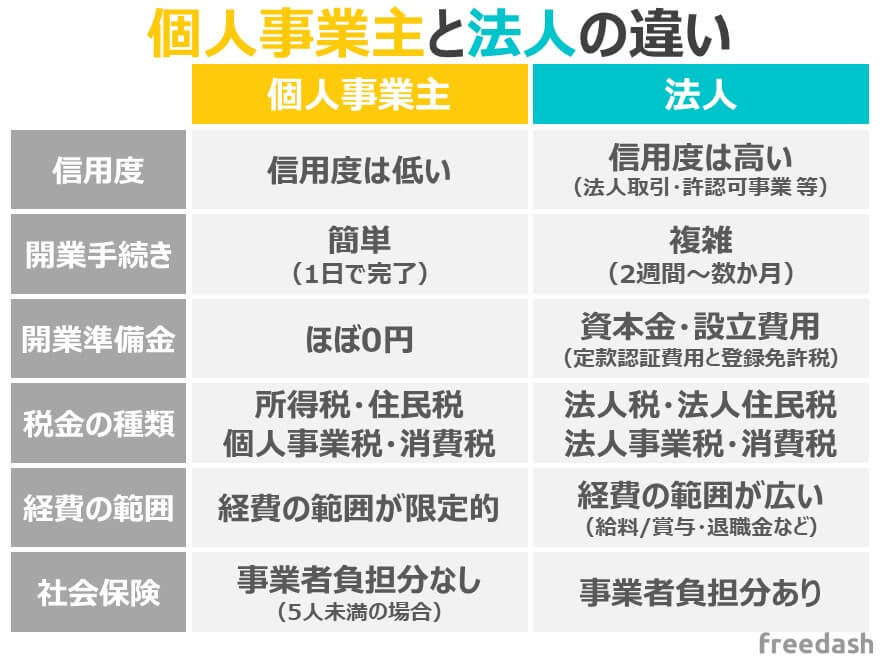

法人成りする・法人で開業する

現在個人事業主フリーランスの方は、法人成り(個人事業主から法人に切り替えること)を検討するのも一つの手です。

法人にした場合、国民年金制度上は第2被保険者となるため、会社員や公務員と同様の年金受給額となります。

一方で、法人成りをする場合は個人事業主と比べ開業手続きが大変であることや、税金種類が大変多くなることを鑑みた判断が必要です。

まとめ:フリーランスの年金はメリットよりデメリットが多いのが事実

最後にまとめです。

- 年金制度は厚生年金+国民年金の2階建て構造で年金受給額に差が出る

- 国民年金の保険料は一律月額約1.7万円/年額20万円ほど

- 国民年金は退職後14日以内に切り替えて納付書をもらって支払いをする

- フリーランスの老後は会社員よりも年金受給額が低いため、しっかりと国民年金以外で年金を積み立てることが大事

事実、フリーランスになると「年金(老後の積立)」はメリットよりデメリットの方が多いです。そのため、計画的に老後資金を積み立てることが重要です。

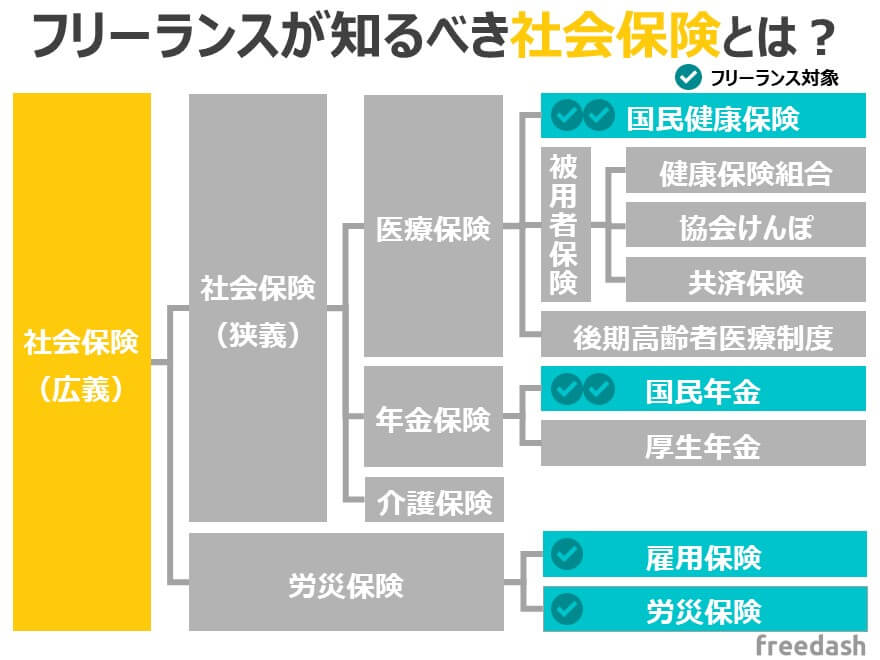

年金と健康保険は社会保険で括られる

フリーランスになると「年金」「健康保険」「国民健康保険」「労災保険」など様々な用語が出てきて混乱される方も多いと思います。

実は、それらは「社会保険」という言葉の各パーツであるため、まずは社会保険の全体像を一緒に理解しておきましょう。本記事では説明した「年金」は社会保険の一部になります。

年金と一緒に税金も知っておこう

年金と一緒に、税金のことも知っておきましょう。

年金同様に、税金も複雑で会社員や公務員から個人事業主フリーランスになる場合は、様々な違いがあります。

“稼げる”フリーランスになりたい人へ

フリーダッシュでは「“稼げる”フリーランスになる独立方法や戦略」をステップごとに解説しているので気になる記事を読んでみてください。

\ まずは全体像を把握しよう /

フリーランスになるための独立準備リスト

| フリーランスを知る | フリーランスの意味・種類(個人事業主・副業・複業・法人) |

|---|---|

| フリーランスと会社員の違い | |

| 国内フリーランスの人口規模 | |

| 仕事を知る | フリーランスの仕事(全職種28選) |

| 稼げるフリーランスエンジニアの極意 | |

| 稼げるフリーランスコンサルタント極意 | |

| 稼げるフリーランスデザイナー極意 | |

| 会社を退職する | 退職前の手続きと必要書類 |

| 退職後の手続きと必要書類 | |

| 開業届を出す | 開業届・青色申告承認申請の提出 |

| 個人事業主・法人の決定 | |

| 屋号の決定 | |

| 税金・確定申告を知る | 税金の理解 |

| 確定申告の理解 | |

| 青色申告と白色申告の違い | |

| 源泉徴収の理解 | |

| 会計ソフトの選定・導入 | |

| マイクロ法人の理解(節税対策) | |

| フリーランスのお金の管理術の習得 | |

| 保険・年金を知る | 国民健康保険の切り替え・加入 |

| 国民年金保険の切り替え・加入 | |

| 失業保険の申請 | |

| フリーランス協会の理解 | |

| 社会保険削減サービス | |

| 案件を獲得する | フリーランスエージェントの仕組みを知る |

| エンジニア向けフリーランスエージェントに無料登録する | |

| フリーコンサルタントエージェントに無料登録する | |

| デザイナー案件に強いフリーランスエージェントに無料登録する | |

| マーケティング案件に強いフリーランスエージェントに無料登録する | |

| 職場環境を整える | 事業所登録、バーチャルオフィス |

| 印鑑作成 | |

| 見積書・請求書・契約書・納品書のひな型作成 | |

| 事業用銀行口座・クレジットカード作成 | |

| 営業関連(名刺、SNS、ポートフォリオ、Webサイト) |