会社員からフリーランスになると「健康保険」「国民健康保険」「医療保険」「雇用保険」「労災保険」「国民年金保険」「厚生年金」など、〇〇保険、という言葉が多すぎて混乱するものです。

特に会社を退職する際は、会社員時代の厚生年金から国民健康保険などのフリーランスの保険への切り替えが必要です。しかし、実はその国民健康保険高すぎなんです。

本記事では、そんなわかりづらいフリーランスの保険関連の基礎情報と高すぎる国民健康保険以外の選択肢を踏まえ、「あなたにとって本当にベストな健康保険は何か?」をフリーランスの独立/開業のプロが解説していきます。

- フリーランスに独立後も公的医療保険制度には絶対加入しなくてはいけない

- 会社員は厚生年金、フリーランスは国民健康保険が一般的

- しかし、国民健康保険は高すぎるため、5つの選択肢でメリット・デメリットを比べて最適解を探すのがコツ

- フリーランスは健康保険以外にも、国民年金・労災保険・雇用保険などの社会保険をおさえるべき

本記事は、下表フリーランスになるための独立準備リストの「社会保険の理解・健康保険の切り替え」になります。

\ まずは全体像を把握しよう /

フリーランスになるための独立準備リスト

| フリーランスを知る | フリーランスの意味・種類(個人事業主・副業・複業・法人) |

|---|---|

| フリーランスと会社員の違い | |

| 国内フリーランスの人口規模 | |

| 仕事を知る | フリーランスの仕事(全職種28選) |

| 稼げるフリーランスエンジニアの極意 | |

| 稼げるフリーランスコンサルタント極意 | |

| 稼げるフリーランスデザイナー極意 | |

| 会社を退職する | 退職前の手続きと必要書類 |

| 退職後の手続きと必要書類 | |

| 開業届を出す | 開業届・青色申告承認申請の提出 |

| 個人事業主・法人の決定 | |

| 屋号の決定 | |

| 税金・確定申告を知る | 税金の理解 |

| 確定申告の理解 | |

| 青色申告と白色申告の違い | |

| 源泉徴収の理解 | |

| 会計ソフトの選定・導入 | |

| マイクロ法人の理解(節税対策) | |

| フリーランスのお金の管理術の習得 | |

| 保険・年金を知る | 国民健康保険の切り替え・加入 |

| 国民年金保険の切り替え・加入 | |

| 失業保険の申請 | |

| フリーランス協会の理解 | |

| 社会保険削減サービス | |

| 案件を獲得する | フリーランスエージェントの仕組みを知る |

| エンジニア向けフリーランスエージェントに無料登録する | |

| フリーコンサルタントエージェントに無料登録する | |

| デザイナー案件に強いフリーランスエージェントに無料登録する | |

| マーケティング案件に強いフリーランスエージェントに無料登録する | |

| 職場環境を整える | 事業所登録、バーチャルオフィス |

| 印鑑作成 | |

| 見積書・請求書・契約書・納品書のひな型作成 | |

| 事業用銀行口座・クレジットカード作成 | |

| 営業関連(名刺、SNS、ポートフォリオ、Webサイト) |

口コミ・評判を投稿する

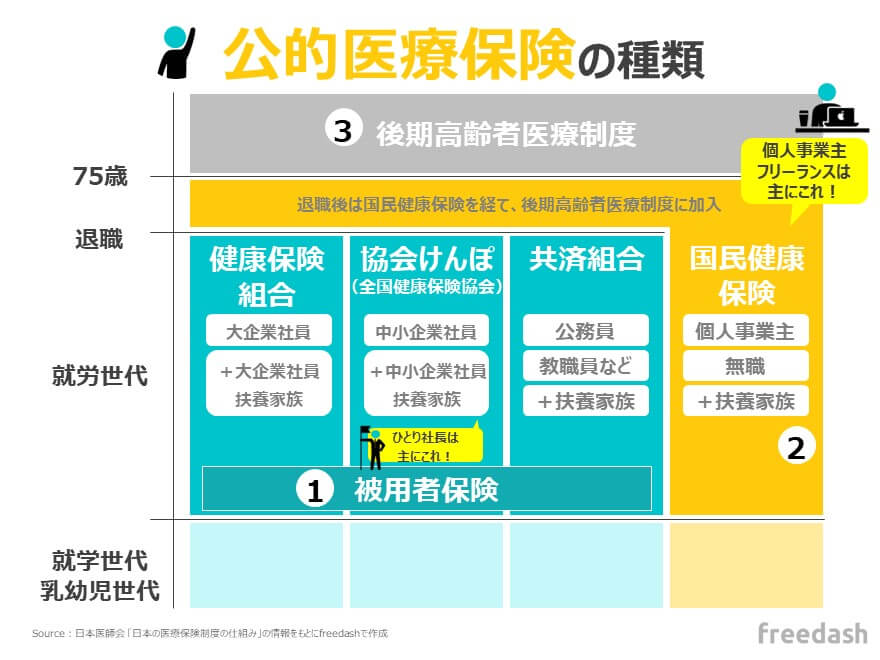

フリーランスの保険の基礎知識

国民は公的医療保険に必ず加入

日本には「国民皆保険制度」というのがあります。

国民皆保険制度

国民すべてが公的医療保険に加入する医療保険制度。日本では国民全員の参加で成り立つ国民皆保険制度により、すべての国民が安心で安全な医療サービスを少ない費用負担で受けられる

つまりは、国民である限り絶対に加入しないといけず、あなたが会社員からフリーランスになっても保険に入らないという事はできないんです。

保険の種類

公的医療保険は大きく3種類(細かく5種類)に分かれており、就労世代と働く形態により加入する保険が違います。

- 被用者保険:主に会社員/公務員などが加入

- 健康保険組合:主に大企業の従業員、従業員の扶養家族が加入。

- 協会けんぽ:主に中小企業、ベンチャーなどの従業員、従業員の扶養家族が加入

- 共済組合:公務員・教職員等、その扶養家族が加入

- 国民健康保険:主に個人事業主フリーランス、農家、非正規雇用者、会社の退職者などが加入

- 後期高齢者医療制度:75歳以上の全員を対象

会社員からフリーランスになる際は「どういう形態で働いているか?」「何歳か?」「扶養されているのか?」の3点で、自分がどの保険に入るのかを見定めることが重要です。

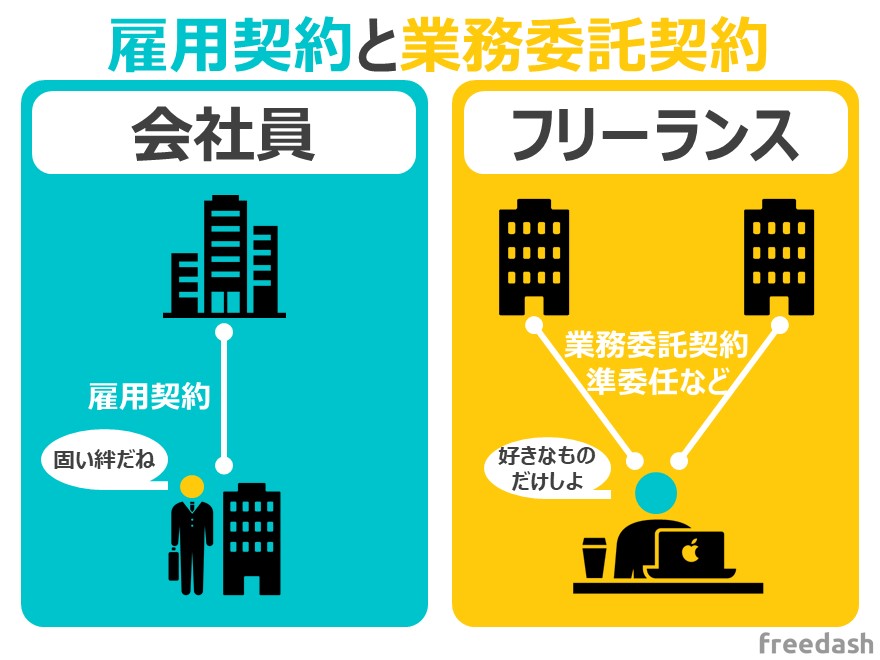

会社員は健康保険・フリーランスは国民健康保険

あなたが会社員・公務員の場合、被用者保険に該当し「健康保険組合」「協会けんぽ」「共済保険」のいづれかに入ります。

あなたが個人事業主フリーランスの場合は、主に国民健康保険に加入することになります。つまりは、会社を退職すると、健康保険→国民健康保険に切り替えをする、という事です。

ちなみに、もし個人事業主フリーランスから法人成り(個人事業主から法人に切り替えること)をすると、今後は逆に、国民健康保険→健康保険、へと切り替えもします。

フリーランスにおすすめな5つの保険の選択肢と手続き方法

私は個人事業主フリーランスだから、国民健康保険だ!

と思った方、ちょっと待ってください!

実は、意外と知られてないのですが、会社員から個人事業主フリーランスになる際は大きく5つの保険の切り替えの裏ワザがあるんです。

- 国民健康保険に加入

- 前職の健康保険を任意継続

- 健康保険組合への加入

- 扶養家族に入る

- 法人成り、法人設立をする

そして、なぜそんな裏ワザがあるかと言うと「国民健康保険料はめちゃめちゃ高いから」なんです。保険料は後で解説しますので、まず選択肢ごとに加入条件・メリット/デメリット・手続き方法を、を見ていきましょう。

1.国民健康保険

1つ目の国民健康保険は、地方公共団体が運営する公的医療保険制度です。

主に自営業(フリーランスなど)や退職者、無職者、学生などが加入し、個人事業主フリーランスの多くの方は「国民健康保険」に加入します。

加入条件

国民健康保険制度の対象者は下記4つに該当しない人、と定義されています。

- 勤務先で健康保険へ加入している方やその被扶養者

- 国民健康保険組合へ加入している方とその世帯家族

- 後期高齢者医療制度の対象者

- 生活保護を受けている方

つまり、会社/公務員など組織に所属しない人が加入することが多く個人事業主のフリーランスなどのほとんどは国民健康保険に加入します。

切り替え手続き・提出書類

会社員からフリーランスになる人は、退職してから14日以内に切り替えが必要なので退職後すぐに健康保険課に問い合わせしましょう。

| 区分 | 国民健康保険の加入方法 |

|---|---|

| 対象保険 | 国民健康保険 |

| 窓口 | 居住する市区町村の健康保険窓口 ※“住んでいる市区町村名”_“国民健康保険”_”窓口”」などで検索すれば出てきます |

| 提出時期 | 会社退職から14日以内 |

| 必要書類 | 厳密には各市区町村で異なりますが下記参考 ・健康保険被保険者資格喪失証明書 ・身分証明書 ・マイナンバーカード ・印鑑 ・その他、自治体で求められる書類 |

メリット・デメリット

国民健康保険のメリット・デメリットは、多くの個人事業主が入っているため安心感がありますが、保険料が高い・扶養に入れることができない、という点が特徴です。

2.会社員時代の健康保険を任意継続

任意継続とは、会社員時代に加入していた健康保険に継続して加入できる制度です。つまり「前の会社の健康保険を継続しちゃえ!」という事ができる制度です。

加入条件

加入/継続できる条件は所属していた会社/組織の健康保険組合により異なりますが、おおよそは、

- 加入できる期間は退職してから2年間のみ有効

- 退職してから20日以内に申込が必須

などいくつかの条件があります。フリーランスになる準備をしている現在会社員の方、もしくは退職して間もないフリーランスの方、ぜひ会社に“任意継続について聞きたいのですが・・・”と聞けば必ず窓口を紹介してくれます。

切り替え手続き・提出書類

| 区分 | 国民健康保険の加入方法 |

|---|---|

| 対象保険 | 国民健康保険 |

| 窓口 | 退職した会社の保険担当 会社の加入している健康保険組合 自宅住所地を管轄する全国健康保険協会 |

| 提出時期 | 退職から20日以内 |

| 必要書類 | ・任意継続被保険者資格取得申請書 ・健康保険被保険者資格喪失証明書 ・収入を証明できる書類(源泉徴収、所得証明等) ・印鑑 ・(離職票など) |

メリット・デメリット

任意継続のメリットは手続きが楽(スムーズ)にできる点ですが、デメリットは会社在籍時の報酬から算出されてしまう事です。また、最長2年の期限付きであるため注意が必要です。

3.国民健康保険組合への加入

職業や住んでいる地域によって、特定の条件に該当すれば圧倒的に安くなる保険料。それが、国民健康保険組合です。国民健康保険組合とは、同種の事業や業務の従事者で組織されている団体です。

加入条件

加入する組合によって条件は異なりますが、原則「その組合に加入している事」が条件です。組合には様々な種類があり

- 医師

- 歯科医師

- 薬剤師

- 弁護士

- 税理士

- 美容師

- 建設業界・・・など

職種や地域により加入できる国民健康保険組合が異なりますので、ぜひ探してみてください。ここではおススメの健保組合をご紹介しておきます。

(例)文芸美術国民健康保険組合

日本在住、文芸・美術・著作などの芸術活動を行っている組合加盟の各団体の会員とその家族が加入可能。組合員の収入にかかわらず、一定の保険料な点がポイント!「文美(ブンビ)」なんて呼ばれています

(例)東京美容国民健康保険組合

美容業界の健保組合。事業所が東京都内、美容業務をしている人+その従業員、家族が加入可能。保険料は年齢や人数等により変動。

切り替え手続き・提出書類

| 区分 | 加入条件 |

|---|---|

| 対象保険 | (例)文芸美術国民健康保険(ぶんび) |

| 窓口 | 居住する市区町村の健康保険課 「“住んでいる市区町村名”_”健康保険課”」で検索すれば出てきます |

| 提出時期 | 退職から20日以内 |

| 必要書類 | ・加入申込書 ・承認済口座振替依頼書 ・住民票 ・該当業種に関与している事を証明する書面 ・印鑑 |

メリット・デメリット

健康保険組合に入るメリットは、保険料が国民健康保険料よりも安くなる場合がある事です。また組合によっては、より手厚い補償がある場合もあるので窓口に確認してみましょう。

一方でデメリットは組合を探す手間や、組合会員になる手間がある事です。すべての業種業態が入れる制度ではない事も注意しましょう。

4.扶養家族として健康保険組合に加入

4つ目は、配偶者がいる場合は配偶者の扶養に入るという選択肢です。被扶養者になるためには、加入したい健康保険組合が規程する収入要件があるため、各組合に確認しましょう!

加入条件

- 配偶者がいる

- 配偶者側の保険が被扶養者対応可能である

切り替え手続き・提出書類

| 区分 | 加入条件 |

|---|---|

| 対象保険 | 扶養 |

| 窓口 | 配偶者の加入している健康保険 |

| 提出時期 | 退職から5日以内(事象が発生してから) |

| 必要書類 | ・健康保険被保険者資格喪失証明書 ・収入を証明できる書類(源泉徴収、所得証明等) ・印鑑 ・(離職票など) |

メリット・デメリット

扶養に配偶者が入れてくれる場合は入ってしまった方が負担がなくなるのでお得です。一方で配偶者が国民健康保険の場合は入れない事や、被扶養者になることによるのが嫌な人にはでメリットがあります。

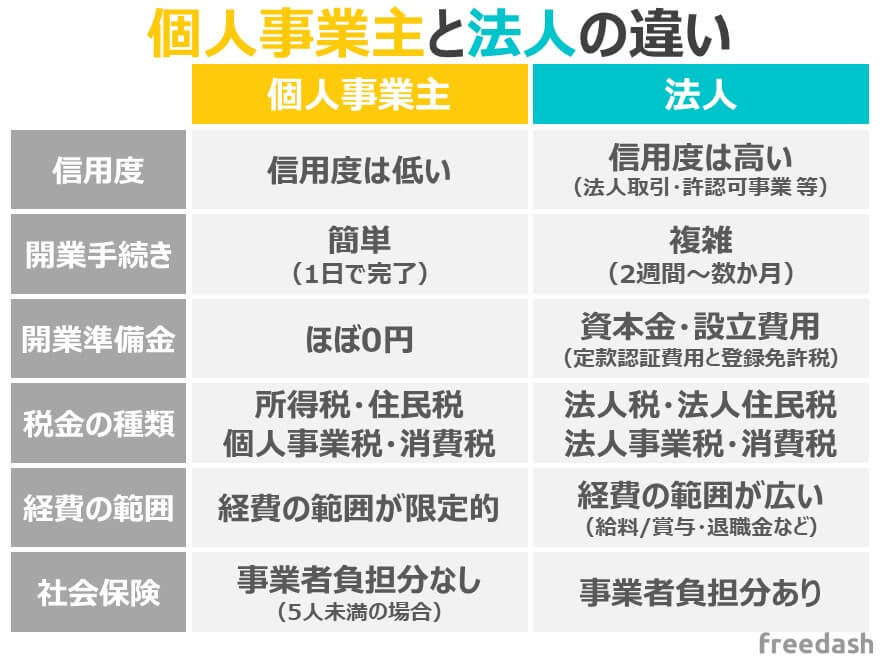

5.法人成り、会社設立をして健康保険に加入

現在個人事業主フリーランスの方、もしくはこれからフリーランスを始める方は、「個人事業主」の形態ではなく、「法人(ひとり社長)」の形態で事業を行うことができれば、国民健康保険ではなく健康保険(協会けんぽなど)となります。

一般的には、先行き不透明なフリーランス市場において、独立初年度から法人設立をされる方はめずらしいですが、マイクロ法人(法人と個人事業主の掛け持ち)をする人も増えています。

個人事業主と法人のそれぞれの違いをチェックして、働く形態を決めておきましょう。

フリーランスの保険料はいくら?計算方法をわかりやすく解説

前年の収入-経費-各種控除に対し保険料が課せられる

国民健康保険料は、前年1月1日~12月31日までの年収(収入)から経費と各種控除を引いた「基準額」に対し保険料率が課せられます。保険料率は国民健康保険は加入する市区町村などで少しだけ異なります。

国民健康保険料=「課税対象(「収入」ー「経費」ー「各種控除」)」×保険料※1

※1 保険加入者数・年齢をもとに試算される

①+②+③=年間保険料

①医療分:加入者全員の前年の所得金額×7.16%

②支援分:加入者全員の前年の所得金額×2.28%

③介護分:該当者全員の前年の所得金額×2.38%

例えば、個人事業主フリーランスの(仮称)自由太郎君の例で、年収600万・年間経費120万だとすると、国民健康保険料は39万3,500円となります。

自由太郎君は扶養無し、介護なしで計算します

- 「年収(600万)」ー「経費(120万)」=「事業所得(480万)」

- 「事業所得(480万)」ー(各種控除「青色申告特別控除(65万)」+「基礎控除(43万)」)=「課税所得(372万)※保険料除く」

- ①医療分「課税所得(372万)※保険料除く」×7.95%=29万5,740円

- ②支援分「課税所得(372万)※保険料除く」×2.63%=9万7,836円

- ②介護分「課税所得(372万)※保険料除く」×2.63%=0円

- ①+②+③=「国民健康保険料 39万3,500円」

国民健康保険料の年収別早見表

国民健康保険料の計算は「難しい」です。

そのため、計算があまり得意でない方は、早見表を見て確認していきましょう。国民健康保険は加入する市区町村などで厳密には異なりますが、ここでは「全国の平均月額と年額」でおおよその金額を解説します。

国民健康保険(https://5kuho.com/meyasu/)、という全国1521市区町村の「年収別」国民健康保険料を公開している便利なサイトがあるのでそれを使って説明します!年収100万~1,500万で国民健康保険料がいくらになるか見てみましょう。

- 保険料率は全国平均で試算

(実質の保険料は各自治体で異なる) - 単身者

- 資産割は廃止傾向にあるため加算しない

- 限度額は医療分63万円、支援金分19万円、介護分17万円で試算

| 年収 | 39歳以下 60歳以上74歳以下 | 40歳以上59歳以下 |

|---|---|---|

| 年収100万円 | 61,331/年 5,110/月 | 76,277/年 6,356/月 |

| 年収200万円 | 144,503/年 12,041/月 | 176,936/年 14,744/月 |

| 年収300万円 | 211,423/年 17,618/月 | 257,926/年 21,493/月 |

| 年収400万円 | 282,167/年 23,513/月 | 343,544/年 28,628/月 |

| 年収500万円 | 358,647/年 29,887/月 | 436,104/年 36,342/月 |

| 年収600万円 | 435,127/年 36,260/月 | 528,664/年 44,055/月 |

| 年収700万円 | 515,431/年 42,952/月 | 625,852/年 52,154/月 |

| 年収800万円 | 601,471/年 50,122/月 | 729,982/年 60,831/月 |

| 年収900万円 | 687,511/年 57,292/月 | 834,112/年 69,509/月 |

| 年収1000万円 | 771,195/年 64,266/月 | 935,886/年 77,990/月 |

| 年収1100万円 | 820,000/年 68,333/月 | 990,000/年 82,500/月 |

| 年収1200万円 | 820,000/年 68,333/月 | 990,000/年 82,500/月 |

| 年収1300万円 | 820,000/年 68,333/月 | 990,000/年 82,500/月 |

| 年収1400万円 | 820,000/年 68,333/月 | 990,000/年 82,500/月 |

| 年収1500万円 | 820,000/年 68,333/月 | 990,000/年 82,500/月 |

国民健康保険料でおさえるべきポイントは、

- 年収が高ければ高いほど保険料は高くなる

- 年齢が39歳以下/40歳以上で金額が変わる

と覚えておきましょう!

厳密には国民健康保険料の保険料は、「世帯の人数」と「前年度の年収の総額」を「あなたのお住まいの国民健康保険」で試算しますが、とてもややこしい計算になるので、詳細の試算をしたい場合は、居住する市区町村の保険窓口で出してくれるので聞いてみましょう。

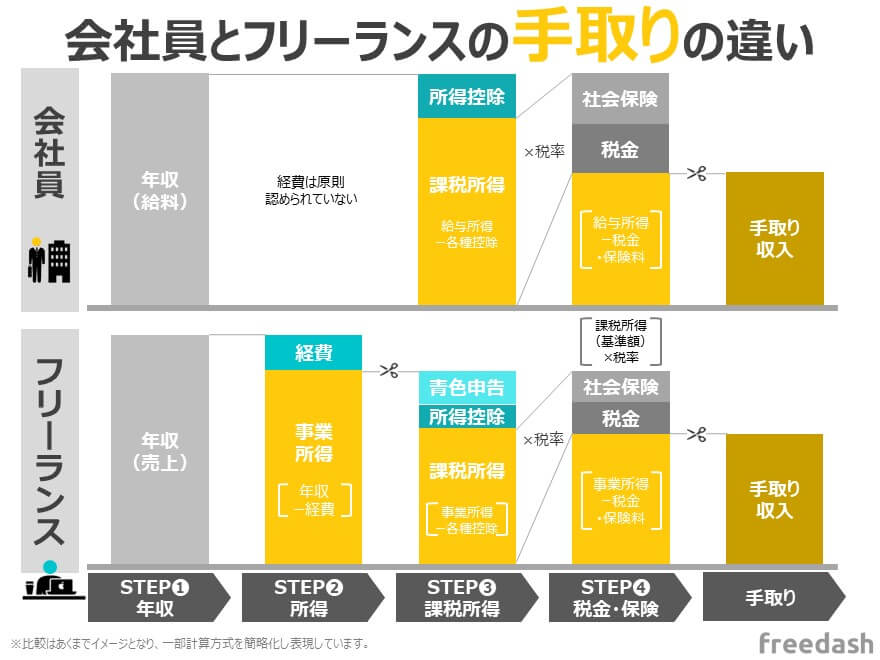

高すぎる保険料を安くするためには経費と控除を使う

残念ながら今の日本の制度では、国民健康保険料は厚生年金と比較すると浅い保証である一方で高すぎる、という現状です。

保険料を安くするコツとしては、「経費を増やすこと」と「控除を増やすこと」の2点があります。

経費とはフリーランスの事業に必要な支出であり、家賃、水道光熱費、携帯代金、インターネット代金、作業スペース(カフェ)代、書籍代などの経費が増すほど課税される対象額が減ります。

控除を増やすことでも課税対象が減ります。使える控除はあなたの属性や生活状況によってことなるため次の所得控除で何が追加できるか、を確認しましょう。

国民健康保険料は所得控除になる

国民健康保険料の計算をすると同時に覚えておきたい事として、「国民健康保険料」は所得控除になる、という事です。

所得控除とは、事業所得から、フリーランスの方の家族構成や個人的事情を踏まえ金額を差し引く制度です。所得控除は「物的控除」と「人的控除」の2種類に分かれ全部で15種類あります。

| 物的控除 | 人的控除 |

|---|---|

| 雑損控除 医療費控除 社会保険料控除 小規模企業共済等掛金控除 生命保険料控除 地震保険料控除 寄附金控除 | 基礎控除 障害者控除 寡婦控除 ひとり親控除 勤労学生控除 配偶者控除 配偶者特別控除 扶養控除 |

所得控除は沢山ありますぎてよくわからないと思いますので、ここでは、国民健康保険料が社会保険料控除、というもので控除されてメリットがある、と覚えていきましょう。そのため、下図のように、税金などの課税分が安くなったりすんです。

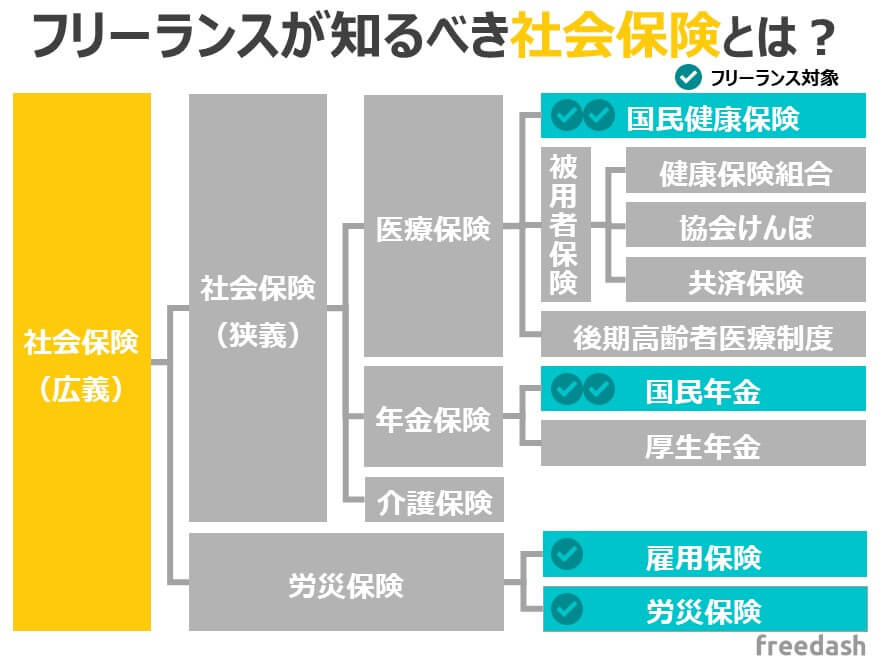

他にもあるフリーランスが知っておくべき社会保険の種類

会社員からフリーランスに独立すると、「健康保険」「国民健康保険」「国民年金」「厚生年金」「労災保険」「雇用保険」「医療保険」・・・、と〇〇保険、という言葉が多すぎて訳がわからなくなりますね。

これらの保険の総称を実は「社会保険」と言い、その中のパーツとしてそれぞれがぶら下がっている構造になります。

そして、中でも個人事業主フリーランスがチェックする所は下記4つになります。

- 国民健康保険(確実にチェック!)※既に解説済み

- 国民年金(確実にチェック!)

- 雇用保険(一部の対象者)

- 労災保険(一部の対象者)

※上図の“青色”のチェックマークがついている部分です

国民年金保険

国民年金保険とは、65歳以降の老後のために積み立てる国の年金制度です。

国民健康保険と同様に非常に複雑な仕組み、かつ、疎かにしていると老後に痛い目を見るため別記事で細かく整理しているので一緒に確認しておきましょう。

介護保険

介護保険とは、介護が必要になった高齢者を社会全体で支える仕組み、です。

つまり、65歳以上のお年寄りや特定疾患患者で介護が必要な人などを社会全体で支えよう!という制度なんです。65歳に近くなった人は、「介護保険は介護が必要な時に使う制度」と覚えておけば大丈夫です。

フリーランスに独立する際や、65歳間近でない限り特に準備する必要はありません。

労災保険

労災保険とは、業務上の事由または通勤による労働者の負傷・疾病・障害または死亡に対して労働者やその遺族のために必要な保険給付を行う制度です。

労災保険は「日本の労働者として会社・事業主に雇用されて賃金を受けている人」を対象としています。つまり、会社員や公務員などの事です。そのため、個人事業主フリーランスなどは労災保険の対象にならない!というのが基本的な考えでした。

しかし!!!

昨今、多様な働き方の影響をうけ「フリーランスでも労災保険に特別に加入できます!」という仕組みができたんです。フードデリバリー(Uberや出前館など)のように個人事業主や副業ワーカーとしての働いている人などが、配達中に事故がおこった際、会社は責任を取りません!と今までは労災保険は対象外でした。しかし、平等性を保つために少しづつ改正されつつあるんです。

該当しそうな方、または自分の仕事は事故や病気のリスクが高い、という方は必ずチェックしておいてください。フリーランスの労災保険の特別加入は年々変わっているので、厚生労働省 労災保険への特別加入も適宜チェックすることがおすすめです。

雇用保険

雇用保険とは、失業・育児・介護などにより、勤め先を休業し収入が減った際に、労働者の生活を支える保険制度、です。

労働者を雇用する事業者(企業など)は原則強制的に適用される強制保険制度なんです。つまり、雇用保険は

- 労働者の失業、休業の場合のお金の支援

- 失業の予防、労働者の福祉の増進

など「働く人を守る制度」だという事です!

個人事業主フリーランスである人(雇用をしていないで一人で働いている人)は原則雇用保険は受け取れません。雇用保険の適用者は個人事業主「本人」ではなく、「雇用した従業員」になるんです。

一方で、フリーランスとしてだれかを雇ったときは雇用保険に加入します。従業員として雇う人の要件として、

- 労働時間が週20時間以上

- 雇用見込み日数が31日以上

の2つの観点で該当する場合、雇用保険への加入が義務付けられています。

リスクだけらのフリーランスの生活を補う保険・補償

フリーランスは会社員や公務員と比べて、誰も守ってくれないリスクのある環境で働きます。

会社員の場合は、会社と雇用契約という形で労働時間・労働環境・賃金を約束し、会社があなたを守ってくれています。一方で、フリーランスとはスポットで業務契約する働き方のため、常に守ってくれる人がいなくなるんです。

そこで、そんなもしもの時にフリーランスになるあなたを助けてくれるのが「賠償責任補償」「傷害補償保険」です。

フリーランス賠償責任補償(フリーランス協会)

「フリーランスの業務遂行上にありがちなビジネスリスクを幅広くカバーする、国内初の補償」として、フリーランス協会が運営する補償です。

フリーランス協会とは、正式名称「一般社団法人プロフェッショナル&パラレルキャリア・フリーランス協会」の一般社団法人が運営するフリーランスの味方のような組織です。

- 業務遂行上の保障

- 業務結果(PL責任)の保障

- 受託財物の補償

- 情報漏洩

- 著作権侵害

- 納品物の瑕疵

- 偶然な事故による納期遅延、など

フリーランスの身の回りで起こりそうな問題やトラブルを助けてくれる保険です。詳しくは公式サイトをチェックしてみてください。

所得補償保険・傷害補償保険(フリーランス協会)

更に、フリーランス協会が提供する「病気・怪我・収入・介護の保険」として所得補償制度、というものがあります。

手厚い保証があるため、是非活用しておきましょう。

フリーランスの保険はエージェント利用でも強化できる

各種保険サービスを利用することも一つの手ですが、実はフリーランスエージェントを利用する際も、福利厚生を強化してくれる事業者がいます。

フリーランスの保険をカバーしてくれるおすすめフリーランスエージェント一覧

フリーランスエンジニア向けのエージェントで福利厚生(特に補償・保障系)が強い会社を紹介します。全てのエージェントができるわけではないため、それぞれの特徴を見ながら確認しておきましょう。

| エージェント名 | 福利厚生内容 |

|---|---|

| Midworks | 報酬保障サービス(仕事がなくなった時の給与保障) 会計ソフトの無料利用 フリーランス協会のベネフィットプランの無料利用/特典 保険補助(代理店の紹介、生命保険料の半額負担) リロクラブの利用 |

| テクフリ | 正社員並みの福利厚生でMidwokrsの大敵 休業補償 インフルエンザ予防接種負担 報酬付き休暇 税理士紹介 クレジットカード作成 |

| テックストック(Tech Stock) | 税理士の無料紹介/税務相談サービス(法人成りなど) 所得補償保険 各種特典(ギフトカード、フィットネス、グルメ、家事代行など) |

| Pe-BANK

| 報酬早払いサービス 開発、デザイン、グループウェアのライセンスの割引 エンジニア紹介奨励金制度 各種イベント(勉強会、研究会、交流会など) レジャー補助 定期健康診断サポート、メンタルヘルスケア |

| ギークスジョブ

| 会計ソフトのお得な利用 健康診断、人間ドックのお得利用 グルメ、旅行、学習教材などのお得利用 |

| ITプロパートナーズ

| 小規模企業共済、経営セーフティ共済の支援 弁護士費用保険 契約リスク判定 小規模オフィス探し フィナンシャルプランナーによる無料相談 報酬即日払いサービス |

【おすすめ度1位】Midoworks(業界トップクラスの正社員並みの福利厚生)

正社員並みの福利厚生と言われる、フリーランスITエンジニア向けエージェントです。仕事が亡くなった時の給与保障やフリーランス協会の無料利用/特典などもついており、駆け出しフリーランスにおすすめです。

【おすすめ度2位】テクフリ(正社員以上を目指す福利厚生)

テクフリは、休業補償や報酬付き休暇などが取れ、もしもの時に手厚いサポートをしてくれます。

まとめ:フリーランスの保険は二の次になりやすいので注意

最後にまとめです。

フリーランス独立前、独立後でも「フリーランスの保険」を熟知している人は決して多くありません。しかし、これまでの解説のように、しっかりと保険のことを知らないと、お得な保険制度や高すぎる保険への対策を見落としてしまうことがあります。

もしもの時を守るのはあなたしかいません。しっかりと、本業以外のところにも目を向けて準備をしておきましょう!

「コのほけん!ではライフイベントに合わせた保険を検索することができます。ぜひ保険選びの参考にしてみてください。コのほけん! – 保険の診断・比較・見積もり / オンライン相談可

会社員が退職・独立する時はしっかり準備をしよう

会社員からフリーランスに独立を検討している方は、「フリーランスに独立するための準備事項リスト」で効率的・効果的に準備をしていきましょう。

\ まずは全体像を把握しよう /

フリーランスになるための独立準備リスト

| フリーランスを知る | フリーランスの意味・種類(個人事業主・副業・複業・法人) |

|---|---|

| フリーランスと会社員の違い | |

| 国内フリーランスの人口規模 | |

| 仕事を知る | フリーランスの仕事(全職種28選) |

| 稼げるフリーランスエンジニアの極意 | |

| 稼げるフリーランスコンサルタント極意 | |

| 稼げるフリーランスデザイナー極意 | |

| 会社を退職する | 退職前の手続きと必要書類 |

| 退職後の手続きと必要書類 | |

| 開業届を出す | 開業届・青色申告承認申請の提出 |

| 個人事業主・法人の決定 | |

| 屋号の決定 | |

| 税金・確定申告を知る | 税金の理解 |

| 確定申告の理解 | |

| 青色申告と白色申告の違い | |

| 源泉徴収の理解 | |

| 会計ソフトの選定・導入 | |

| マイクロ法人の理解(節税対策) | |

| フリーランスのお金の管理術の習得 | |

| 保険・年金を知る | 国民健康保険の切り替え・加入 |

| 国民年金保険の切り替え・加入 | |

| 失業保険の申請 | |

| フリーランス協会の理解 | |

| 社会保険削減サービス | |

| 案件を獲得する | フリーランスエージェントの仕組みを知る |

| エンジニア向けフリーランスエージェントに無料登録する | |

| フリーコンサルタントエージェントに無料登録する | |

| デザイナー案件に強いフリーランスエージェントに無料登録する | |

| マーケティング案件に強いフリーランスエージェントに無料登録する | |

| 職場環境を整える | 事業所登録、バーチャルオフィス |

| 印鑑作成 | |

| 見積書・請求書・契約書・納品書のひな型作成 | |

| 事業用銀行口座・クレジットカード作成 | |

| 営業関連(名刺、SNS、ポートフォリオ、Webサイト) |

保険だけじゃない、年金・税金も知っておこう

保険と一緒に学ぶこととして、「年金」「税金」のこともしっておきましょう。下記記事で整理しているので独立前に学習しておくことをおすすめします!