一般社団法人フリーランスサポート協会が運営する「社保サポ」は個人事業主フリーランスのための社会保険料をお得にするサービスです。

フリーランスになると「社会保険料が高い!」「老後の年金受給額が不安」「家族を扶養にいれられない」など、健康保険や年金に関する悩みが不安が多くあります。

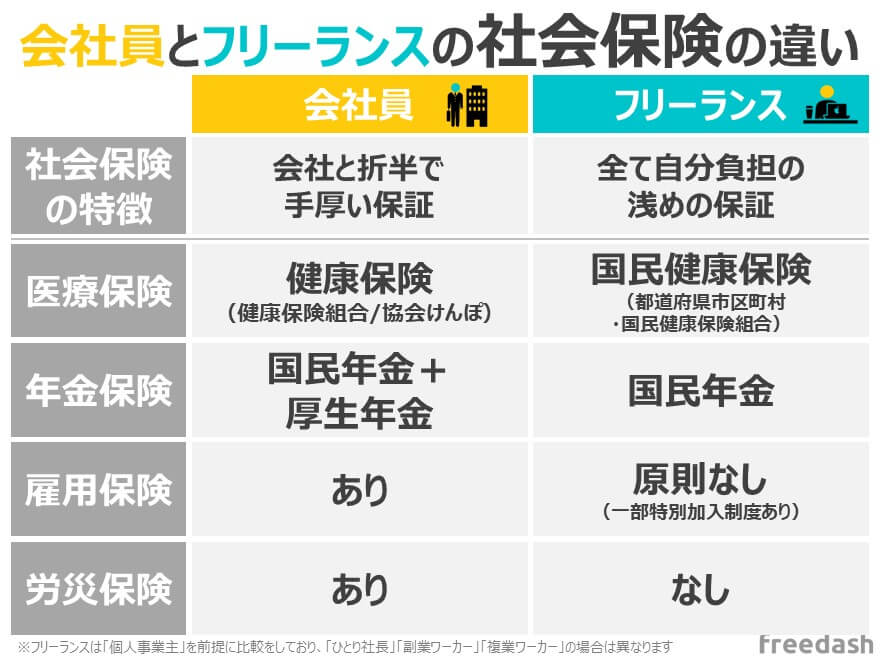

会社員とフリーランスの社会保険を比べると下記のようになります。

| 観点 | 会社員 (健康保険+厚生年金) | 個人事業主フリーランス (国民健康保険+国民年金) |

|---|---|---|

| 健康保険 | 半額負担 | 全額負担 |

| 年金保険 | 厚生年金に入れる | 厚生年金には入れない |

| 年金受給 | 月額14万ほど | 月額6.5万ほど |

| 扶養 | 扶養の人数に関わらず保険料は一緒 | 扶養は入れられない |

ご覧の通り、会社員からフリーランスになる最大のデメリットは「社会保険(健康保険や年金)」である、と言っても過言ではありません。浅い保証になり老後の受給額も減り、扶養の柔軟性がなくなってしまうんです。

そうした悩みを解決するのが一般社団法人フリーランスサポート協会が提供する「社保サポ」です。

しかし、社保サポとはまだ知名度も少なく「フリーランスサポート協会って何?」「社保サポって怪しくない?違法じゃないの?」「保険料が安くなる仕組みがよくわからない」「いくら保険料や負担があるの?」と気になっていませんでしょうか?

本記事では、フリーランスの独立/開業のプロでが「怪しいフリーランスサポート協会と社保サポの実態」をわかりやすく解説していきます。

| フリーランスエージェント | 無料で利用できる福利厚生 |

|---|---|

Midworks | フリーランス協会への無料入会 交通費を年36万円支給 書籍、勉強会費用月1万支給 |

テクフリ | 休業補償保険、有給休暇、退職金あり |

テックストック(Tech Stock) | 独自の福利厚生サービス「fukurint」 |

▼ハイクラスIT人材になるには独立プランがカギ!

フリーランスエージェントの利用を検討中の方は「これからフリーランスに独立する」「フリーランスの年収を上げたい」と思っている方も多いはず。ハイクラスIT人材特化型メディアが推奨する「フリーランスエンジニアになる方法」も併せてご覧ください。

▼フリーランスエージェントを徹底比較しよう!

世の中には数万社以上のフリーランス向けサービスが存在します。当サイトで最もおすすめしているエージェントサービスを知りたい方は「フリーランスエージェントおすすめ徹底比較」も同時にご覧ください。

執筆者

国内最大級の転職・フリーランスのキャリア情報メディア「フリーダッシュ(freedash)」を運営。Webメディア設計・開発、転職・フリーランス関連の商品プロモーション支援などを手掛ける。ITエンジニア、コンサルタント、Webデザイナー、などのメンバーで運営中。

口コミ・評判を投稿する

社保サポとは?

まずは、

運営団体(一般社団法人 フリーランスサポート協会)

社保サポの運営団体は「一般社団法人 フリーランスサポート協会」です。

| 区分 | 内容 |

|---|---|

| 運営団体 | 一般社団法人 フリーランスサポート協会 |

| 住所 | 〒352-0001 埼玉県新座市東北 1-8-8-101 |

| 設立 | 2021年5月 |

| サービス | 個人事業主の支援 コミュニティの創出 ビジネスマッチング 新規事業の創出 |

フリーランス協会(社保サポ)は、非営利団体である一般社団法人として運営されている組織です。

2021年に設立されたばかりでまだ歴史が浅いことから、社保サポの知名度も低く情報が世の中に少ないことから「怪しい」と思われているのでしょう。

よく間違えられる類似サービス

ちなみに、よく「ITフリーランス協会(みん社保)」や「フリーランス協会」と同じ組織と間違える人がいますが、全く違う組織・サービスのため注意しましょう。

サービス特徴

フリーランスサポート協会は大きく3つの取り組みをしています。

①個人事業主フリーランスへの情報共有

個人事業主として働くフリーランスなどに対し、助成金や確定申告に関する情報を発信しています。

②コミュニティの提案

孤独になりがちな個人事業主に対し、横のつながりを増やすためのコミュニティ形成をしています。

社保サポのメインは「個人事業主の社会保険を安くする」ですが、プラットフォームを通じコミュニティ支援もしてくれます。

③新規事業の創出

個人事業主が新しい事業をする際に、ビジネス機会の創出の支援や相談をすることが可能です。

対象者

一般社団法人フリーランスサポート協会は、その名の通り「フリーランスのための」組織です。

しかし、フリーランスには「個人事業主」「法人」「副業」「複業・パラレルワーカー」など様々な働き方があり、当サービスは“主に個人事業主を対象にしている”と理解しておきましょう。

自分がどの区分なのかわからない人は下記記事を参考にしてください▼

個人事業主フリーランス

社保サポのメインの対象者です。

フリーランス=個人事業主、ではないため用語を理解していない人はまず知識を身につけておきましょう。また、よく自営業と一緒と思われますが、自営業=個人事業主、ではありません。

法人フリーランス

法人設立、または法人成りをしているフリーランスは対象外です。

なぜなら、社保サポは「現在個人事業主の人が法人のような社会保険スキームを手に入れる」事でメリットが享受されるため、既に法人の形態であれば効力がありません。

また、社保サポと同じ仕組みとして「マイクロ法人」があります。マイクロ法人とは、個人事業主と法人の顔2つを持つため、是非一緒に作り方やメリットを覚えておきましょう。

副業フリーランス・パラレルワーカー

副業者や複業パラレルワーカーは基本「会社員」としての顔を持っているため、社保サポを使ってもあまり意味がありません。

なぜ社保サポはフリーランスの社会保険料を削減できるのか?

そのため、ここでは、なぜ社会保険がお得になるのか?のサービスの特徴や仕組みを解説していきます。

個人事業主でも会社員並みの健康保険と厚生年金に加入できるから

まず社保サポを一言でいうと「個人事業主フリーランスが会社員並みの健康保険と厚生年金に加入できるサービス」と言えます。

会社員からフリーランスに独立すると、

- 社会保険が全て自己負担になる

- 医療保険は「健康保険」から「国民健康保険」に切り替えないといけない

- 年金保険は「厚生年金+国民年金の2階建て」から「国民年金の1階建て」だけになる

- よって、浅い保証×老後受給額も少ない

という状態になります。

会社員からフリーランスになる最大のデメリットが「社会保険」が劣勢になる点であるため、個人事業主フリーランスとして働く上では何らかの解決策を考えなくてはいけません。

そこで、「社保サポ」に個人事業主が加入すると

国民健康保険 ➡ 健康保険

国民年金 ➡ 厚生年金

と変わる事がサービスの最大の特徴です。

健康保険と国民年金を知らない人へ

健康保険とは?

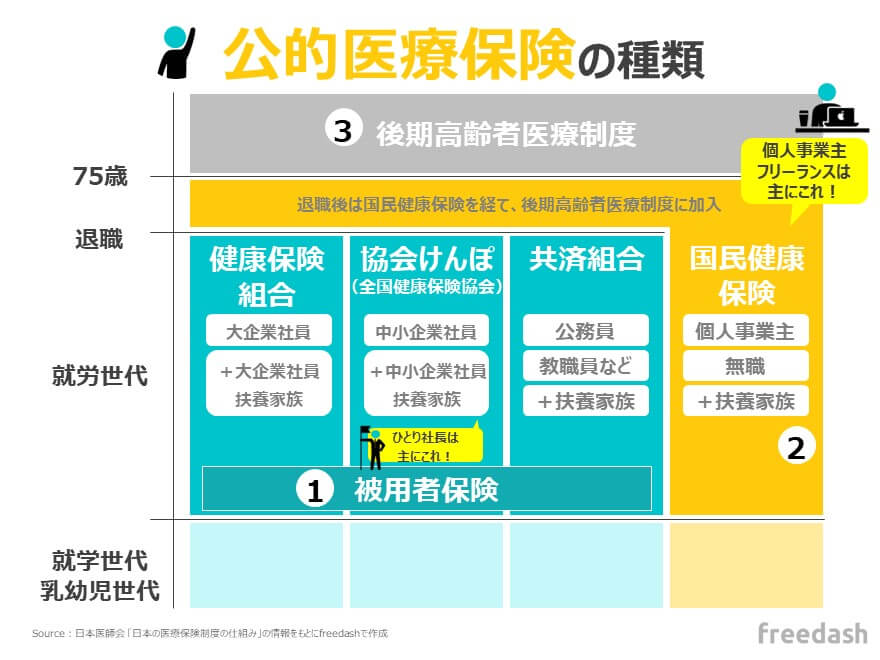

国民健康保険とは、会社員でもフリーランスでも必ず加入しなくてはいけない公的医療保険制度です。

公的医療保険制度には大きく3種類あり、

- 被用者保険(健康保険組合・協会けんぽ・共済組合)

※俗にいう健康保険 - 国民健康保険

- 後期高齢者医療制度

があります。

上図のように、会社員であれば①被用者保険の健康保険に加入し、フリーランスなどの個人事業主であれば②国民健康保険に加入することになります。

厚生年金と国民年金とは?

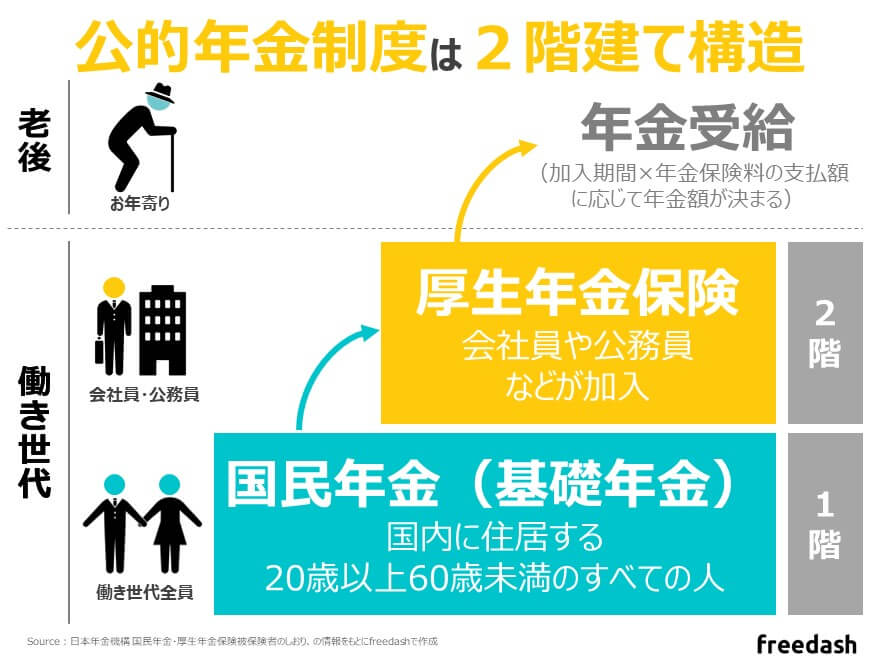

国民年金とは、仕事をしている人は必ず加入する国の公的年金制度です。

公的年金制度とは、2階建て構造になっており、

- 1階は、全ての働く人が加入する「国民年金」

- 2回は、会社員や公務員だけが加入できる「厚生年金」

という仕組みになっており、加入する年金が多いほど老後の年金受給額が増える仕組みです。

つまりは、2階建て両方に住む会社員や公務員は老後に多く年金がもらえ、一方でフリーランスなどは1階にしか住めないので老後の受給額が少なくなってしまうんです。

もっと【フリーランスの国民年金保険】を知りたい人は下記記事をご覧ください。

会社員と個人事業主の社会保険を比べると

総じて、個人事業主フリーランスの社会保険は下記のように「デメリットが多すぎる」というのが現実なんです。

| 観点 | 会社員 (健康保険+厚生年金) | 個人事業主フリーランス (国民健康保険+国民年金) |

|---|---|---|

| 健康保険料 | 半額負担 | 全額負担 |

| 年金保険 | 厚生年金に入れる | 厚生年金には入れない |

| 年金受給 | 月額14万ほど | 月額6.5万ほど |

| 扶養 | 扶養の人数に関わらず保険料は一緒 | 扶養は入れられない |

社保サポの仕組み

では

社保サポの保険料が安くなる仕組み

| お金の流れ | 金額 | from/to |

|---|---|---|

| ①協会に加盟 | - | - |

| ②加盟費用の支出 | 50,000円 | あなた→フリサポ協会 |

| ③理事報酬の振込 | 11,500円 | フリサポ協会→あなた |

| ④差額分で保険料を支払い | 38,500円 | フリサポ協会側で「健康保険料」「厚生年金保険料」を支払う |

ポイント①フリーランスサポート協会の理事として加入

まず、社保サポの利用の条件として、運営団体である「一般社団法人 フリーランスサポート協会」の理事として加盟する必要があります。

つまりは、形上、フリーランスサポート協会の人間として働いているような見え方になります。

一般社団法人の理事になりました!

| お金の流れ | 金額 | from/to |

|---|---|---|

| ①協会に加盟 | - | - |

ポイント②理事加盟費用として毎月50000円を負担

次に、毎月、協会の理事加盟費用として50,000円を支払います。

一般社団法人の理事として毎月5万円を払います!

| お金の流れ | 金額 | from/to |

|---|---|---|

| ①協会に加盟 | - | - |

| ②加盟費用の支出 | 50,000円 | あなた→フリサポ協会 |

ここで支払う5万円は個人事業主としての経費計上ができます。

ポイント③理事報酬として毎月11500円が振り込まれる

その後、翌月になるとフリーランスサポート協会からあなたの口座に「理事報酬(給与所得)」として毎月1万1,500円が振り込まれます。

フリーランス協サポート会から翌月に、毎月1.15万振り込まれている!

| お金の流れ | 金額 | from/to |

|---|---|---|

| ①協会に加盟 | - | - |

| ②加盟費用の支出 | 50,000円 | あなた→フリサポ協会 |

| ③理事報酬の振込 | 11,500円 | フリサポ協会→あなた |

ポイント④実質負担38500円で健康保険と厚生年金に加入できる

ここまでの流れを見ると、

あなたの支払い(50,000円) – 戻ってくる報酬(11,500円)= 実質負担(38,500円)

という状態になります。この実質負担3.85万はフリーランスサポート協会があなたの代わりに「健康保険料」と「厚生年金保険料」を支払うお金になります。

つまり、毎月3.85万で、会社員並みの社会保険に加入できるというわけです。

実質負担38,500円だな・・・。でもこれで社会保険(健康保険+厚生年金)に加入できるのか!

| お金の流れ | 金額 | from/to |

|---|---|---|

| ①協会に加盟 | - | - |

| ②加盟費用の支出 | 50,000円 | あなた→フリサポ協会 |

| ③理事報酬の振込 | 11,500円 | フリサポ協会→あなた |

| ④差額分で保険料を支払い | 38,500円 | フリサポ協会側で「健康保険料」「厚生年金保険料」を支払う |

脱法じゃないの?違法性を検証

「え!?つまりはフリーランスサポート協会に入ってるような感じにして社会保険料を安くするの?これ大丈夫?」と気になる人へ。

「脱法行為」になるリスクがあります。

なぜなら、健康保険料の削減の目的で、見た目上協会の理事になるのですが、実態は何か仕事をするわけでもないからです。そのため、本来の社会保険の加入者対象になるかどうかがグレーになるんです。

ある程度のリスクがある、と念頭に置き最終的に利用するかどうかの判断をすることを個人的にはおすすめします。

ただし、仕組みのように違法性がなければ社会保険料の削減効果が大いに期待できるため魅力的なサービスであるのも事実です。

窓口でしっかり確認し利用するようにしましょう。

当サイトでおすすめしているフリーランス・個人事業主の高すぎる保険料・税金を減らすための節税対策を知りたい方は下記記事も参考にしてみてください。

社保サポに加入するメリット

個人事業主フリーランスが社保サポに加入するメリットを見てみましょう。

- 毎月の健康保険料・国民年金保険料が削減できる

- 会社員同様の厚生年金と健康保険に加入できる

- 扶養の人数に関わらず保険料が同じになる

- 老後の年金受給額が増える

毎月の健康保険料・国民年金保険料が削減できる

最大のメリットは個人事業主として払っていた「国民健康保険料」と「国民年金保険料」が安くなる、という事です。

会社員同様の厚生年金と健康保険に加入できる

2つ目のメリットは、会社員並みの社会保険に加入できること、です。

| 種類 | 会社員 | 個人事業主 |

|---|---|---|

| 健康保険 | 健康保険組合・協会けんぽ、など | 国民健康保険 |

| 年金保険 | 厚生年金の2階建て | 国民年金の1階建てのみ |

上図のように、個人事業主が加入するものはいずれもデメリットしかありません。そのため、会社員並みのグレードアップするイメージです。

扶養の人数に関わらず保険料が同じになる

グレードアップするメリットとして、国民健康保険の場合は「扶養がいれられない」という制限があるのですが、健康保険に移行できることで「扶養の人数に関わらず同じ保険料」で使えます。

例えば、あなたが配偶者1人、子供1人いるとして、個人事業主の国民健康保険の場合だと、扶養にいれることができません。

一方で、あなたがみん社保を使うと会社員と同様の健康保険に加入するため、配偶者も子供も同じ保険料で扶養にすることができます。

老後の年金受給額が増える

みん社保に入ると「国民年金」から「厚生年金」へとグレードアップするため、老後にもらえる年金受給額が増えます。

- 国民年金:65歳以降に受け取る年金は毎月6.5万円

- 厚生年金:65歳以降に受け取る年金は毎月14.8万万円

| 区分 | 個人事業主フリーランス | 会社員/公務員 |

|---|---|---|

| 毎月の受給額 | 月額6.5万円(▲8.3万円) | 月額14.8万円 |

| 年間の受給額 | 年額84.5万円(▲93.1万円) | 年額177.6万円 |

| 15年間換算 (65歳~80歳まで) | 1,267万5千円 (▲1,396万.5千円) | 2,664万円 |

上表でわかるように、年間93.1万円ほどのメリットが享受されることはとても大きなメリットです。

社保サポに加入するデメリット

一方で社保サポに加入するデメリットも見てみましょう。

- 脱法行為などの違法リスクがある

- 毎月1回の理事業務を行う必要がある

- 加盟費用月額5万円が一時的にキャッシュアウトする

- 個人事業主のiDeCoの掛金が減り住民税にも影響

脱法行為などの違法リスクがある

第一に、仕組みとしては成立する社会保険削減サービスではありますが、協会の理事になるという実態が若干グレーなため、違法リスクになる事は理解しておきましょう。

この手のサービスはいくつかありますが、サービスが出てきたり消滅したりするような市場です。更には、フリーランスサポート協会はまだ歴史が浅いため、もう少し様子を見る方がいい、という説もあります。

毎月1回の理事業務を行う必要がある

社保サポに加入すると、あなたは協会の理事である、という証明をつくるために月1回の理事業務を行う必要があります。

業務自体は簡単な作業なのですが、少々面倒な点はデメリットです。

加盟費用月額5万円が一時的にキャッシュアウトする

社保サポの仕組み上、毎月あなたから5万円を振り込む必要があります。

しかし、理事報酬として受け取るには翌月になるため約1カ月ほど手許の5万円がキャッシュアウトする状態になってしまう点ではデメリットです。

個人事業主のiDeCoの掛金が減り住民税にも影響

注意すべき点として、個人事業主のiDeCoの掛金可能上限額が下がってしまう事です。

- 個人事業主の場合:上限額68,000円

- 法人の場合:上限額23,000円

になるため、現在23,000円以上掛金をしている人は留意しましょう。

更に、理事として月額11,500円の給与報酬は収入が増えるような見え方になるため住民税に影響がある事も注意しておきましょう。

怪しい?社保サポの評判と口コミ

実際に社保サポに対する世の中の評判と口コミを見てみましょう。

良い評判と口コミ

国民健康保険に毎月25,000円以上支払っている方や扶養家族がいる方は絶対お得です、是非お問合せを!(引用:Twitter)

もっと社保サポ早く知りたかった。。 税金だけでもつらいのに国保支払いかなりへりました。小規模企業入ってる方もそのまま維持できるので、問い合わせしてみてから決めたらよいですよ。(引用:Twitter)

悪い評判と口コミ

Twitter上での悪い口コミはありませんでした。

ちなみに、仕組みが類似する「ITフリーランス協会のみん社保」の悪い口コミを参考に載せます。

みん社保みたいな個人事業主が社保入れるサービス、同じ内容でもう少し金額安いの数年前からあったけど、そっちは公には社保を謳っていない みん社保とかはネットで大々的に社保をアピールして利用者も多くなってるから、国も目をつけてそのうちこの仕組みは規制が入るだろうと思う(引用:Twitter)

みん社保の仕組み見てなるほどねーってなった。てかこの仕組みで利益出るのか。 ただ、経費として計上するお金から理事報酬もらうのは、実質的に労働記録が無いのに対価を支払うわけだから 脱税幇助で詰められそうな気もする(引用:Twitter)

このような「社会保険削減サービス」は仕組み上「怪しい」「本当に大丈夫なのか?」という指摘は多いです。

仕組み上の理屈は社会保険が削減できますが、少々グレーゾーンであるリスクを含むことは理解しておきましょう。(他人のマイクロ法人を使わせてもらうような手法ですから)

「社保サポ」と「みん社保」の違いを徹底比較

社保サポに類似するサービスに、ITフリーランス協会が運営する「みん社保」があります。

みん社保(ITフリーランス協会)とは?

みん社保とは、一般社団法人ITフリーランス協会が提供する個人事業主フリーランス向け社会保険加入支援サービスです。

仕組みやサービスから期待できる効果は社保サポと大きく変わりません。

下記記事で【≫ITフリーランス協会のみん社保とは?】について解説しているので気になる人は見てみてください。

違いは負担する理事加盟費用と実質負担額

みん社保との大きな違いは「理事加盟費用」と「実質負担」です。

| 社保サポ | みん社保 | |

|---|---|---|

| 運営会社 | フリーランスサポート協会 | ITフリーランス協会 |

| 理事加盟費用 | 50,000円 | 99,000円 |

| 理事報酬費用 | 11,500円 | 56,000円 |

| 実質負担 | 38,500円 | 43,000円 |

ご覧のように、社保サポの理事加盟費用は5万に対し、みん社保は9.9万円になる点はおおきな違いになります。

一方でみん社保のITフリーランス協会はフリーランスエンジニア向け案件サービス「BizLink」などのも運営しており組織の規模が異なります。

金額だけ見れば、社保サポの方がいいのですが、窓口の方のサポート力なども相性があるため利用したい場合はどちらにも問い合わせして納得する方を利用するようにしましょう。

社保サポの入会方法と手順

お問い合わせフォーム

まずは社保サポのお問い合わせフォームに問い合わせします。

氏名・メールアドレス・本文があるため、質問したい疑問点などを交え確認しましょう。

審査・決済

無事に問い合わせが完了したら、支払いや理事加盟を行います。

社保サポを利用する前に知るべき社会保険の基礎知識

フリーランスの国民健康保険

【≫フリーランスの健康保険の基礎知識】を身につけておきましょう。

フリーランスの健康保険は、健康保険・国民健康保険、と用語も混在してしまいがちなため、それぞれの定義や違いを理解することが大切です。

また、それぞれの計算方法や、おおよその自分の保険料がいくらか?を知っておき、みん社保で本当に納得感のある保険料になるかを検証しましょう。

フリーランスの国民年金保険(厚生年金との違い)

【≫フリーランスの国民年金保険】の基礎知識も重要です。

フリーランスになると、厚生年金から国民年金保険に切り替わり、老後の受給額が下がってしまいます。

そのため、どれくらい老後資金が減るのか?老後の資金の上手な積立方法なども交えて知識武装することが重要です。

個人事業主と法人の違い

社保サポの仕組みを理解する上で、【≫個人事業主と法人の違い】を知らなければ本質的な意味を掴むことができません。

個人事業主と法人は、税金・保険以外にも様々な違いがあるため、必ず違いを理解しておくようにしましょう。

また、仮に現在個人事業主だとしても法人成りをしてしまえばみん社保に加入する必要はなくなります。

マイクロ法人などの節税対策

社保サポは言わば、フリーランスサポート協会の一般社団法人に属し会社員の顔を持つ仕組みです。

同じように、あなたが個人事業主の顔と法人の顔を2つもつためにマイクロ法人を作る、というのも一つの手です。

そもそも初めて聞いた人は【≫マイクロ法人の作り方】について理解しておきましょう。マイクロ法人は多くの個人事業主にメリットが出ることが多いため、是非検討しましょう。

フリーランスの税金(所得税・住民税・事業税・消費税)

社保サポの利用の注意点に住民税などのへの影響があります。

【≫フリーランスの税金】には所得税・住民税・事業税・消費税があり、それらの課税対象、計算の仕組みを知らないと大きな損になる事もあるため必ず基礎知識を習得しておきましょう。

【まとめ】社保サポは個人事業主フリーランスの社会保険を安くする

最後にまとめです。

結論、フリーランスサポート協会が提供する「

一方で、仕組み上怪しい、まだ実績数が少ないというのも事実であるため、慎重な判断をすることをおすすめします。そのため、興味があるなら【気になるところは質問しまくる】という精神で窓口にきいてみましょう。

個人的には、事業が2種類以上ある個人事業主ならマイクロ法人などを設立し自分で運営した方が効果的だとは思っています。

“稼げる”フリーランスになりたい人へ

フリーダッシュでは「“稼げる”フリーランスになる独立方法や戦略」をステップごとに解説しているので気になる記事を読んでみてください。

\ まずは全体像を把握しよう /

フリーランスになるための独立準備リスト

| フリーランスを知る | フリーランスの意味・種類(個人事業主・副業・複業・法人) |

|---|---|

| フリーランスと会社員の違い | |

| 国内フリーランスの人口規模 | |

| 仕事を知る | フリーランスの仕事(全職種28選) |

| 稼げるフリーランスエンジニアの極意 | |

| 稼げるフリーランスコンサルタント極意 | |

| 稼げるフリーランスデザイナー極意 | |

| 会社を退職する | 退職前の手続きと必要書類 |

| 退職後の手続きと必要書類 | |

| 開業届を出す | 開業届・青色申告承認申請の提出 |

| 個人事業主・法人の決定 | |

| 屋号の決定 | |

| 税金・確定申告を知る | 税金の理解 |

| 確定申告の理解 | |

| 青色申告と白色申告の違い | |

| 源泉徴収の理解 | |

| 会計ソフトの選定・導入 | |

| マイクロ法人の理解(節税対策) | |

| フリーランスのお金の管理術の習得 | |

| 保険・年金を知る | 国民健康保険の切り替え・加入 |

| 国民年金保険の切り替え・加入 | |

| 失業保険の申請 | |

| フリーランス協会の理解 | |

| 社会保険削減サービス(社保サポ・みん社保) | |

| 案件を獲得する | フリーランスエージェントの仕組みを知る |

| エンジニア向けフリーランスエージェントに無料登録する | |

| フリーコンサルタントエージェントに無料登録する | |

| デザイナー案件に強いフリーランスエージェントに無料登録する | |

| マーケティング案件に強いフリーランスエージェントに無料登録する | |

| 職場環境を整える | 事業所登録、バーチャルオフィス |

| 印鑑作成 | |

| 見積書・請求書・契約書・納品書のひな型作成 | |

| 事業用銀行口座・クレジットカード作成 | |

| 営業関連(名刺、SNS、ポートフォリオ、Webサイト) |

まずは登録するのがおすすめなフリーランスエージェント

| Midworks 平均年収840万以上と高単価な案件が豊富なフリーランスITエンジニア向けエージェント。特に直請け案件やプライムベンダー案件が70%以上を占めており上流工程の案件が豊富。 | |

| ITプロパートナーズ

週2~3日の副業案件やリモートワークや時間がフレキシブルな案件を保有しているフリーランスITエンジニア向けエージェント。スタートアップ、最新トレンドの案件などが定評。 | |

| テックストック(Tech Stock) 直請け案件やプライムベンダー案件が93%以上を占めるるフリーランスITエンジニア向けエージェント。80万円以上の高単価案件が60%以上と報酬面でも非常に魅力的。 |

本ブログでは、人気エージェントの評判・口コミを解説しているため、気になるエージェントの評判を見ながら自分に合うエージェント選びをしていきましょう!

IT/WEBエンジニア・WEBデザイナー向け評判記事一覧

- エンジニア向けフリーランスエージェント

レバテックフリーランス | ITプロパートナーズ | PE-BANK | ギークスジョブ | フォスターフリーランス | TechStock | Midworks | クラウドワークステック | エンジニアルート | ポテパンフリーランス | エンジニアファクトリー | エクストリームフリーランス | フューチャリズム | ハイプロテック | テックタレントフリーランス | ココナラエージェント | ココナラテック | テックビズフリーランス | エンジニアスタイル | ランサーズテックエージェント | Anycrew(エニィクルー)

| PE-BANK | ギークスジョブ | フォスターフリーランス | TechStock | Midworks | クラウドワークステック | エンジニアルート | ポテパンフリーランス | エンジニアファクトリー | エクストリームフリーランス | フューチャリズム | ハイプロテック | テックタレントフリーランス | ココナラエージェント | ココナラテック | テックビズフリーランス | エンジニアスタイル | ランサーズテックエージェント | Anycrew(エニィクルー)

- コンサルタント向けフリーランスエージェント

コンサルフリー(CONSULFREE) | ハイパフォーマーコンサルタント | フリーコンサルタント.jp | プロフェッショナルハブ | ランサーズプロフェッショナルエージェント(旧:POD) | Strategy Consultant Bank | foRPro(フォープロ) | コンサルデータバンク | ProConnect(プロコネクト) | ハイタレント

| foRPro(フォープロ) | コンサルデータバンク | ProConnect(プロコネクト) | ハイタレント

- フリーランスエージェントノウハウ

- フリーランス独立前、独立後の必要書類と準備事項

- フリーランスITエンジニア関連記事

- フリーランスコンサルタント関連記事

- フリーランスデザイナー関連記事

ITコンサル向け評判記事一覧

| コンサルフリー(CONSULFREE) | 業界トップクラスの高単価エージェント ▶評判・口コミを見る |

| 業界最大級のマッチングエージェント ▶評判・口コミを見る | |

| 月額100万以上が6割のエージェント ▶︎評判・口コミを見る | |

| ランサーズプロフェッショナルエージェント | ランサーズが親会社のエージェント ▶評判・口コミを見る |

| プロフェッショナルハブ | バランスが良いコンサルエージェント ▶評判・口コミを見る |

| BTCエージェント

| IT/WEB系に強いエージェント ▶評判・口コミを見る |

| Strategy Consultant Bank

| 戦略・業務改革に強いエージェント ▶評判・口コミを見る |

| コンサルデータバンク

| 仲介手数料が無料のエージェント ▶︎評判・口コミを見る |

| 平均150-200万のDX関連プロジェクト特化エージェント ▶︎評判・口コミを見る | |

| 8%〜15%の低マージンエーシェント ▶︎評判・口コミを見る | |

| ハイタレント | 戦略限定の特化型エージェント ▶評判・口コミを見る |

“稼げる”フリーランスになりたい人へ

フリーダッシュでは「“稼げる”フリーランスになる独立方法や戦略」をステップごとに解説しているので気になる記事を読んでみてください。

\ まずは全体像を把握しよう /

フリーランスになるための独立準備リスト

| フリーランスを知る | フリーランスの意味・種類(個人事業主・副業・複業・法人) |

|---|---|

| フリーランスと会社員の違い | |

| 国内フリーランスの人口規模 | |

| 仕事を知る | フリーランスの仕事(全職種28選) |

| 稼げるフリーランスエンジニアの極意 | |

| 稼げるフリーランスコンサルタント極意 | |

| 稼げるフリーランスデザイナー極意 | |

| 会社を退職する | 退職前の手続きと必要書類 |

| 退職後の手続きと必要書類 | |

| 開業届を出す | 開業届・青色申告承認申請の提出 |

| 個人事業主・法人の決定 | |

| 屋号の決定 | |

| 税金・確定申告を知る | 税金の理解 |

| 確定申告の理解 | |

| 青色申告と白色申告の違い | |

| 源泉徴収の理解 | |

| 会計ソフトの選定・導入 | |

| マイクロ法人の理解(節税対策) | |

| フリーランスのお金の管理術の習得 | |

| 保険・年金を知る | 国民健康保険の切り替え・加入 |

| 国民年金保険の切り替え・加入 | |

| 失業保険の申請 | |

| フリーランス協会の理解 | |

| 社会保険削減サービス(社保サポ・みん社保) | |

| 案件を獲得する | フリーランスエージェントの仕組みを知る |

| エンジニア向けフリーランスエージェントに無料登録する | |

| フリーコンサルタントエージェントに無料登録する | |

| デザイナー案件に強いフリーランスエージェントに無料登録する | |

| マーケティング案件に強いフリーランスエージェントに無料登録する | |

| 職場環境を整える | 事業所登録、バーチャルオフィス |

| 印鑑作成 | |

| 見積書・請求書・契約書・納品書のひな型作成 | |

| 事業用銀行口座・クレジットカード作成 | |

| 営業関連(名刺、SNS、ポートフォリオ、Webサイト) |