経営セーフティ共済(または、中小企業倒産防止共済)とは、法人経営者、自営業や個人事業主などの中小企業の方が不測の事態に直面した際に必要となる事業資金を借り入れできる共済制度です。

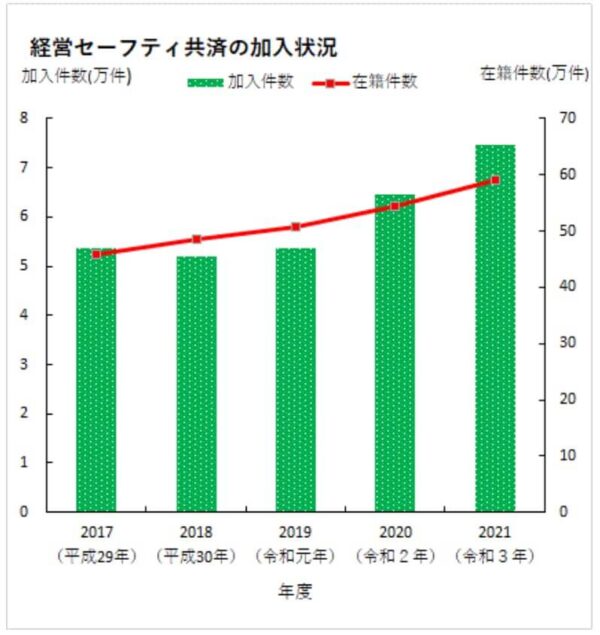

経営セーフティ共済の利用者は年々増加しており、現在は約59万の企業や事業者が加入しています(2022年3月末時点)。一方で、制度内容もわかりづらく理解に苦労をしてしまう人が多いのも実情です。

- 経営セーフティ共済とはどんな制度?

- 初めて利用する人のメリット・デメリットは?

- 節税効果を高くする裏ワザは?

このような疑問を解決するために、本記事では「経営セーフティ共済の基本知識と上手な使い方」について初心者の方でもわかりやすく解説していきます。

経営セーフティ共済に今取り組むべきか?も、フリーランス・個人事業主・自営業者におすすめな他の「節税対策&裏ワザ」との比較結果も見ながら確認していきましょう。

経営セーフティ共済はこんな人向け

- 法人、自営業、個人事業主で1年以上事業を継続している人

- 税金負担が重くなり困っている人

- 課税対象を圧縮し節税をしたい人

- 無担保・無保証人で借入れを検討している人

- 資金繰りに不安があり万が一に備えたい人

- 収益が大きくなる年度は「掛金を払い課税対象を圧縮し節税する」

- 収益が少なくなる年度(赤字)は「解約を検討する」

- 掛金は前納で年払いで支払う

本記事は中小機構ホームページの経営セーフティ共済の情報を参考に解説しています。初心者でもわかりやすいように一部言葉を嚙み砕いた表現にしている事ご了承ください。

監修者

株式会社SowLab代表取締役社長。デロイトトーマツコンサルティング合同会社にて、経営戦略・新規事業開発・M&A・営業/マーケティング戦略・Web上位設計など多数プロジェクトを支援。その後、ブロガー・フリーランスコンサルを経て起業。一貫して、エンタメ・放送・広告代理店・IT/Web・人材/フリーランス・テック業界向けにHR×コンサル×メディアを強みとした支援を行っている。

執筆者

国内最大級の転職・フリーランスのキャリア情報メディア「フリーダッシュ(freedash)」を運営。Webメディア設計・開発、転職・フリーランス関連の商品プロモーション支援などを手掛ける。ITエンジニア、コンサルタント、Webデザイナー、などのメンバーで運営中。

▼2023/10/1から導入のインボイス制度について

インボイス(適格請求書)とは、売手が買手に対して、正確な適用税率や消費税額等を伝えるものです。インボイス制度について不安に感じている方も、フリーランスエージェントを活用すればインボイス制度について相談することが可能です。参考:国税庁 インボイス制度の概要

▼フリーランス新法について

2023/2に「特定受託事業者に係る取引の適正化等に関する法律」(フリーランス・事業者間取引適正化等法)が可決成立しました。この法律は、事業者が業務委託を行う際に、取引上立場の弱いフリーランスの労働環境を改善と不当に扱われないための遵守事項などが定められています。参考:厚生労働省 フリーランスとして業務を行う方・フリーランスの方に業務を委託する事業者の方等へ

口コミ・評判を投稿する

経営セーフティ共済とは?(中小企業倒産防止共済制度)

経営セーフティ共済とは、法人経営者や自営業、個人事業主などの方々が倒産などの不測の事態に直面した際に必要となる事業資金を速やかに借り入れできる共済制度です。

経営セーフティ共済の制度概要

まずは「経営セーフティ共済の全体像」をざっくり見てみよう!

| 項目 | 内容 |

|---|---|

| 制度名称 | 経営セーフティ共済 (または、中小企業倒産防止共済制度) |

| 運営 | 独立行政法人中小企業基盤整備機構(中小機構) |

| 目的 | 中小企業が取引先の倒産などの影響により連鎖倒産や経営難に陥る事を防ぐため |

| ポイント | 無担保・無保証人で掛金の10倍まで借入ができる 取引先が倒産後、すぐに借入れができる 掛金を損益、もしくは必要経費にでき節税効果が高い 加入40カ月で掛金が全額戻ってくる |

| 加入資格 (対象者) | 継続して1年以上の事業を行っている中小企業者(会社または法人の事業者) |

| 掛金月額 | 5,000円から20万円まで(5,000円単位) |

| 積立限度額 | 掛金総額800万円が上限 |

| 納付方法 | 毎月の掛金は預金口座からの振込み(振替日は毎月27日|休日の場合は翌営業日) ※裏技は「掛金の前納」をすること |

経営セーフティ共済は、簡単に言えば「“もしも”の時に無担保・無保証人ですぐに借り入れができる制度」です。

中小企業などの法人経営者や自営業者、個人事業主などで1年以上の事業を継続している方が主に利用できます。

毎月の掛金を5,000円から20万円まで自由に選択でき「掛金は全て損金 or 必要経費にでき高い節税効果がある」という理由から利用する方が多くいます。

加入資格と対象者

経営セーフティ共済の加入対象者になれる条件は、法人・個人事業主、組合のそれぞれで異なります。

会社経営者・自営業・個人事業主

会社、自営業や個人事業主の方は、下記のAまたはBのいずれかに該当している事が条件です。

業種 | A 資本金の額 または出資の総額 | B 常時使用する 従業員数 |

|---|---|---|

| 製造業、建設業、 運輸業その他の業種 | 3億円以下 | 300人以下 |

| 卸売業 | 1億円以下 | 100人以下 |

| サービス業 | 5,000万円以下 | 100人以下 |

| 小売業 | 5,000万円以下 | 50人以下 |

| ゴム製品製造業 (自動車または航空機用タイヤおよびチューブ製造業ならびに工業用ベルト製造業を除く。) | 3億円以下 | 900人以下 |

| ソフトウェア業 または情報処理サービス業 | 3億円以下 | 300人以下 |

| 旅館業 | 5,000万円以下 | 200人以下 |

事業開始から1年間が経過し事業の発展途上、もしくは事業低迷の状況の場合は該当するケースがほとんどです。

組合

組合の方は「企業組合、協業組合」または「共同生産、共同販売等の共同事業を行っている事業協同組合、事業協同小組合、商工組合」のいずれかに該当することが条件です。

また、上記の条件を満たす方でも「住所や事業内容を頻繁に変えており継続性が確認できない」「経理内容がわからない」「納付すべき所得税・法人税を滞納している」などの方は加入できないため注意しておきましょう。

経営セーフティ共済が節税効果が高いと言われる理由とメリット

「経営セーフティ共済は節税効果が高いのでおすすめ!」と言われることも多いです。

なぜ、おすすめされるのか?その理由は大きく3つあります。

- 掛金を損金、または必要経費にできる

- 加入40カ月で掛金が全額戻ってくる

- 無担保・無保証人で掛金の10倍まで借入ができる

理由1. 掛金を損金、または必要経費にできる

経営セーフティ共済が節税効果が高いと言われる最大の理由は「掛金を損金、または必要経費にできるため課税対象を圧縮できるから」です。

経営セーフティ共済では掛金月額5,000円から20万円まで可能なので、仮に20万円を12ヵ月間連続で積立をした場合、1年間で240万円を損金(または経費)と扱う事ができるという事です。

例えば、簡単なシミュレーションとして年間売上1,000万円、必要経費200万円の事業主のAさんとBさんがいたとします。その場合、下記のように240万円分の課税対象控除の差が生まれることになります。

| 項目 | 経営セーフティ共済 利用あり | 経営セーフティ共済 利用なし |

|---|---|---|

| 例 | Aさん | Bさん |

| 1年間の売上 | 1,000万円 | 1,000万円 |

| 毎月の掛金 | 20万円 | 0円 |

| 積立期間 | 12ヵ月 | なし |

| 1年間の総積立額 | 240万円 | 0円 |

| 必要経費 | 440万円 (200万円+240万円) | 200万円 |

| 利益 (売上ー必要経費) =課税対象 | 560万円 | 800万円 |

節税の大原則は、所得税や住民税の課税対象をどれだけお得に下げることができるか?になるため、上記のケースを見るとAさん(経営セーフティ共済あり)の方が節税効果が高いと言えます。

ちなみに、税金の仕組みや計算方法を知らない人は、下記記事で初心者向けに簡単に解説しているのでご参考にしてください。

理由2. 加入40カ月で掛金が全額戻ってくる

経営セーフティ共済のすごさは、「積み立てた掛金が一定期間を超えれば解約手当金という形で全額戻ってくる」ことです。

解約手当金は3種類の解約の理由別に支給率が異なります。

- 任意解約

共済契約者が任意でいつでもきる解約 - みなし解約

個人事業主の死亡や法人(会社など)の解散・分割の際に、その時点で解約されたものとみなす場合 - 機構解約

12か月分以上の掛金の滞納や共済金の貸付けなどに不正行為があった場合に中小機構が行う解約

| 掛金納付月数 | 1.任意解約 | 2.みなし解約 | 3.機構解約 |

|---|---|---|---|

| 1か月~11か月 | 0% | 0% | 0% |

| 12か月~23か月 | 80% | 85% | 75% |

| 24か月~29か月 | 85% | 90% | 80% |

| 30か月~35か月 | 90% | 95% | 85% |

| 36か月~39か月 | 95% | 100% | 90% |

| 40か月以上 | 100% | 100% | 95% |

ご覧のように、自己都合による解約だとしても、12ヵ月以上で80%、30カ月以上で90%、40カ月以上だと100%の全額が戻ってくることがわかります。

掛金を積み立てた年は損金または経費として扱うことで節税ができ、あとで積み立てた掛金が全額戻ってくるからお得な制度なんだね!

理由3. 無担保・無保証人で掛金の10倍まで借入ができる

また、節税に直接的に関係はないですが、経営セーフティ共済がおすすめな理由として「無担保・無保証人で共済金の借り入れが掛金の10倍までできる」という事です。

VUCA時代(先行きが予測できない時代)において、連鎖倒産のリスクや経営難などの万が一に備えた借り入れの先の確保はとても重要です。

そんな資金繰りの不安に対し、経営セーフティ共済に加入することで、取引先事業者が倒産したことにより売掛債権の回収が困難となった場合に共済金の借り入れができるため万が一の備えができます。

※共済金の借入額は、被害額と掛金総額の10倍に相当する額のいずれか少ない額。

経営セーフティ共済のデメリットと注意点

経営セーフティ共済のメリットを解説しましたが、一方でデメリットもあるので注意点を含めて見てみましょう。

- 40カ月未満で契約すると全額戻ってこない

- 解約手当金は益金になってしまう

- 解約のタイミングを見極める出口戦略が必要

注意点1. 40カ月未満で契約すると全額戻ってこない

メリットでも解説しましたが、経営セーフティ共済の掛金は40カ月以上支払っていれば全額戻ってきます。

しかし、言い方を変えれば40カ月未満であった場合は全額戻ってこない点はデメリットと言えます。

注意点2. 解約手当金は益金になってしまう

経営セーフティ共済を解約した場合、積み立てた掛金は「解約手当金」という形で戻ってきます。

解約手当金は収益としてみなされるため、実質、税金を繰延している形に近くなってしまう点は注意が必要です。

つまり、単純に毎月積み立てを行い解約したい時に解約するという考え方の場合は、単に税金を後回しにしているためお得に使えない場合があるという事です。

注意点3. 解約のタイミングを見極める出口戦略が必要

前述のように、経営セーフティ共済を利用する際は「いつどれくらい積立を開始するか」「いつ解約手当金を受け取るか(解約するか)」の開始と終了の見極めをしないと効果の最大化ができません。

そのため、より節税効果を高くお得に利用するためには出口戦略をしっかり練ったうえで利用することがポイントです。

経営セーフティ共済を上手に使う裏ワザ

経営セーフティ共済を利用するメリット・デメリットを解説しましたが、これから始めようとする人向けに「上手に使いこなす裏ワザ」を紹介します。

裏ワザとして大きく3つのポイントを抑えましょう。

- 収益が大きくなる年度は「掛金を払い課税対象を圧縮し節税する」

- 収益が少なくなる年度(赤字)は「解約を検討する」

- 掛金は前納で年払いで支払う

1. 収益が大きくなる年度は積み立てる

まず、節税効果を最大化するためには、年間の収益が大きくなる年(=課税対象が大きくなり税金が高くなる年)に、経営セーフティ共済の掛金を積み立てる事です。

経営セーフティ共済の特徴として、月額5,000円から最大20万円まで掛金を選択し調整できる柔軟性があります。

そのため、年間の売上・経費を考慮した利益を予測し「今年は利益が大きくなるから税金が高くなりそうだな・・・」という不安がある際に利用することをおすすめします。

2. 収益が少なくなる年度(赤字)は解約を検討する

一方で、収益が少なくなる年度(=対外的に会社や個人事業の見栄えが悪くなる年度)は解約を検討し解約手当金を受け取ることがポイントです。

ただし、前述の注意点でも解説したように「40カ月以上」を一つの目安として、解約を検討するようにしましょう。

「今年は赤字になりそうだ。。。取引先にも印象が悪くなってしまうな」など、資金繰りに困った時にこそ解約手当金を受け取ると節税効果が上がります。

また、赤字になりそうで資金繰りが困っている方は、経営セーフティ共済だけでなく「ファクタリング」という手法もあるため検討することをおすすめします。

3. 掛金は前納で年払いで支払う

経営セーフティ共済では「前納」という1年以内の好きな月数分前払いできる制度があります。

ポイントとしては、仮に決算月を超えている月数分が対象となっても全額を支出した事業年度で経費計上できることです。

更には、前納すると、1月につき掛金月額の1,000分の5の前納減額金が発生するためお得に利用することができます。

前納を希望する方は中小機構のこちらのページをご覧ください。

経営セーフティ共済の申し込み方法

経営セーフティ共済をご検討の方にステップごとに申込手順を解説します。

STEP1. 必要書類・申込書を入手

まずは下記中小機構のホームページから必要書類を入手しましょう。

| 契約申込書 | 中小機構 参考ページへ |

| 掛金預金口座振替申出書 | 中小機構 参考ページへ |

| 重要事項確認書兼反社会的勢力の排除に関する同意書 | ※契約申込書の表紙部分に添付されている |

その他、法人企業(会社・組合)、個人事業主の事業形態で必要書類が異なるので確認しておきましょう。

| 対象者 | 必要書類 |

|---|---|

| 法人企業 (会社、組合)の場合 | 商業登記簿謄本または登記事項証明書 提示書類 法人税の確定申告書(直近の決算書等の添付書類を含む) 提示書類 法人税を納付したことを証する「納税証明書(その1)」 提示書類 |

| 個人事業主の場合 | 所得税の確定申告書(直近の決算書・収支内訳書等の添付書類を含む) 提示書類 所得税を納付したことを証する「納税証明書(その1)」 提示書類 確定申告書を作成するときに使用した帳簿等(白色申告書の場合) 提示書類 |

STEP2. 窓口へ提出

必要書類を揃えらたら、中小機構と業務委託契約を結んでいる団体(委任団体)または金融機関の窓口へ書類を提出します。

STEP3. 中小機構からの書類受取り

約2ヵ月経過後、中小機構から下記2つの書類が送られてきます。

- 共済契約締結証書

- 加入者必携

共済契約締結証書は大事に保管しておきましょう。

経営セーフティ共済と他の節税対策との違いを比較

経営セーフティ共済は「万が一の時の借り入れ制度」として有効な制度ではあります。

一方で、会社経営者、自営業や個人事業主フリーランスの方向けの節税対策には沢山の制度があるため、おすすめの節税対策と経営セーフティ共済との違いを比較しながら見てみましょう。

節税は自分の事業状況を鑑みて、順を追って取り組むことが節税最大化のポイントだよ!

\ おすすめの節税対策 /

| 必要経費の活用 | おすすめ度5.0 | 最も節税効果が高いのは、経費の活用です。事業に関わる必要経費を上手に計上・管理することができれば浪費することなくお得な節税ができます。 |

| 青色申告特別控除 | おすすめ度 5.0 | 確定申告には「青色申告と白色申告」がありますが、事業所得から最高65万円の控除ができる青色申告を選ぶことがおすすめです。難しい複式簿記も会計ソフトを利用すれば簡単に作成できます。 |

| 確定拠出年金(iDeCo,401k) | おすすめ度 4.5 | 加入者自身で毎月に掛金を決め自分で資産運用をする年金制度です。掛金は全額所得控除となり運営益も非課税でお得しかないので、利用していないはもったいないです。 |

| 一般NISA ・つみたてNISA | おすすめ度 4.5 | 非課税で資産運用ができるNISAは節税ではないですが、節税ばかりでなく、余った利益を投資に回す、という施策は利益増加のために有効です。 |

| 法人成り (法人化) | おすすめ度 4.0 | 個人事業主と法人の違いとしては、個人事業主の税率は累進課税であるのに対し法人は緩やかになります。事業所得が900万を超えてくる方は法人化した方が節税効果が高いため視野に入れましょう。 |

| マイクロ法人 | おすすめ度 4.0 | 個人事業主と法人の二刀流をするマイクロ法人も節税効果が高いです。事業を複数行っている人は是非検討してみることをおすすめします。 |

| 小規模企業共済 | おすすめ度 4.0 | 小規模企業共済は中小機構が行う節税ができる退職金です。月額1,000円から7万円まで自由に積立ができますが、20年以上の積立をしないと損をしてしまう点が注意です。 |

| 経営セーフティ共済 | おすすめ度 4.0 | 経営セーフティ共済は中小機構が行う万が一の時の事業資金を借り入れできる共済制度です。小規模企業共済に次ぎ利用者も多く、1年以上の事業を継続している人が利用できます。 |

経営セーフティ共済は節税効果が高い点で魅力的な制度ではありますが、上記をご覧のようにまずは、簡単で効果の高い制度利用から始めることをおすすめします。

そのため、経営セーフティ共済は一定の節税をやり切った後に更に利益に余裕があれば着手する方が賢明です。

特に事業を始めたばかりの経営者・自営業やフリーランスなどは将来の事業の継続性が不明瞭なところも多いため、リスクを抱えすぎない施策からやる方がいいでしょう。

他にも自営業者・フリーランス・個人事業主向けのおすすめな節税対策を取り組むべき順番に見たい方は「個人事業主・フリーランスの節税対策&裏ワザ」をご覧ください。

まとめ

最後にまとめです。

経営セーフティ共済はこんな人向け

- 法人、自営業、個人事業主で1年以上事業を継続している人

- 税金負担が重くなり困っている人

- 課税対象を圧縮し節税をしたい人

- 無担保・無保証人で借入れを検討している人

- 資金繰りに不安があり万が一に備えたい人

- 収益が大きくなる年度は「掛金を払い課税対象を圧縮し節税する」

- 収益が少なくなる年度(赤字)は「解約を検討する」

- 掛金は前納で年払いで支払う

経営セーフティ共済は節税対策としては是非おすすめしたい対策なので是非知識として知っておくといいですよ!

他にも、会社の経営者、自営業者、個人事業主やフリーランス向けにお金に関するお得な情報や基礎知識を解説しているので気になる方はご覧ください。

“稼げる”フリーランスになりたい人へ

フリーダッシュでは「“稼げる”フリーランスになる独立方法や戦略」をステップごとに解説しているので気になる記事を読んでみてください。

\ まずは全体像を把握しよう /

フリーランスになるための独立準備リスト

| フリーランスを知る | フリーランスの意味・種類(個人事業主・副業・複業・法人) |

|---|---|

| フリーランスと会社員の違い | |

| 国内フリーランスの人口規模 | |

| 仕事を知る | フリーランスの仕事(全職種28選) |

| 稼げるフリーランスエンジニアの極意 | |

| 稼げるフリーランスコンサルタント極意 | |

| 稼げるフリーランスデザイナー極意 | |

| 会社を退職する | 退職前の手続きと必要書類 |

| 退職後の手続きと必要書類 | |

| 開業届を出す | 開業届・青色申告承認申請の提出 |

| 個人事業主・法人の決定 | |

| 屋号の決定 | |

| 税金・確定申告を知る | 税金の理解 |

| 確定申告の理解 | |

| 青色申告と白色申告の違い | |

| 源泉徴収の理解 | |

| 会計ソフトの選定・導入 | |

| マイクロ法人の理解(節税対策) | |

| フリーランスのお金の管理術の習得 | |

| 保険・年金を知る | 国民健康保険の切り替え・加入 |

| 国民年金保険の切り替え・加入 | |

| 失業保険の申請 | |

| フリーランス協会の理解 | |

| 社会保険削減サービス | |

| 案件を獲得する | フリーランスエージェントの仕組みを知る |

| エンジニア向けフリーランスエージェントに無料登録する | |

| フリーコンサルタントエージェントに無料登録する | |

| デザイナー案件に強いフリーランスエージェントに無料登録する | |

| マーケティング案件に強いフリーランスエージェントに無料登録する | |

| 職場環境を整える | 事業所登録、バーチャルオフィス |

| 印鑑作成 | |

| 見積書・請求書・契約書・納品書のひな型作成 | |

| 事業用銀行口座・クレジットカード作成 | |

| 営業関連(名刺、SNS、ポートフォリオ、Webサイト) |