給料ファクタリングは、労働者が給料を受け取る前に一部を前借りするサービスです。

給料日まで待つことができないビジネスパーソンや個人事業主にとって、給料ファクタリングは強い味方となりますが、違法なヤミ金融業者が運営している場合があり警視庁や金融庁からも注意喚起が出ています。(金融庁「ファクタリングの利用に関する注意喚起」)(警視庁「無登録の給与ファクタリング業者に注意」)

本記事では、給料ファクタリングについて具体的な仕組みや違法性、安全な資金調達方法について詳しく説明します。

| PMG

利用者数NO.1のファクタリングサービス。最短2時間での資金調達が可能! | |

| 日本中小企業金融サポート機構

一般社団法人の非営利団体が運営する安心のファクタリングサービス。最短3時間のスピード調達が好評。 | |

| QuQuMo online

業界最安の手数料1%~が魅力のファクタリングサービス。少額から高額まで柔軟に対応! |

▼ファクタリングは必ず2〜3社相見積もりをしよう!

世の中には数百社以上のファクタリングサービスが存在します。当サイトで最もおすすめしているファクタリングサービスを知りたい方は「ファクタリングおすすめ徹底比較」も同時にご覧ください。

▼経済産業省も推奨!安心の資金調達「ファクタリング」

ファクタリングは、経済産業省中小企業庁も推奨する合法的な資金調達方法です。(売掛債権の利用促進について)中小企業が不動産担保に依存せず、売掛債権を活用して早期に現金化できる仕組みとして注目されています。2020年4月1日の債権法改正により、譲渡制限特約に関する規制が緩和され、ファクタリングの利用環境がさらに整備されました。資金繰り改善や安定経営に有効な手段として、多くの企業に選ばれています。

監修者

株式会社SowLab代表取締役社長。デロイトトーマツコンサルティング合同会社にて、経営戦略・新規事業開発・M&A・営業/マーケティング戦略・Web上位設計など多数プロジェクトを支援。その後、ブロガー・フリーランスコンサルを経て起業。一貫して、エンタメ・放送・広告代理店・IT/Web・人材/フリーランス・テック業界向けにHR×コンサル×メディアを強みとした支援を行っている。

執筆者

メディア×コンサルを強みとするクリエイティブコンサルティング企業。転職・フリーランスのキャリア総合メディア「フリーダッシュ(freedash)」を運営。他事業として、フリーランス検索プラットフォーム「コンサルフリー」、コンサル業界特化型メディア「コンサルフリーマガジン」なども展開。

口コミ・評判を投稿する

個人利用できる給料ファクタリング(給与ファクタリング)とは?

給料ファクタリング(給与ファクタリング)とは、個人が将来受け取る予定の給与を第三者に売却し、手数料を差し引いた現金を受け取るサービスです。

「給与ファクタリング」などと称して、業として、個人(労働者)が使用者に対して有する賃金債権を買い取って金銭を交付し、当該個人を通じて当該債権に係る資金の回収を行うことは、貸金業に該当します。

貸金業登録を受けていないヤミ金融業者により、年率換算すると数百~千数百%になる手数料を支払わされたり、大声での恫喝や勤務先への連絡といった私生活の平穏を害するような悪質な取立ての被害を受けたりする危険性があります。

引用:金融庁 ファクタリングに関する注意喚起

どんな目的で利用されている?

給料ファクタリングは、主に急な出費や生活費の補填を目的に利用されています。利用者は、クレジットカードや銀行の利用が難しい状況で、手軽に現金を得る手段として選ぶことが多いです。

給与ファクタリングと給与前払いサービスの違い

給与ファクタリングと給与前払いサービスは、資金調達の方法として似ているようで大きく異なります。

給与ファクタリングは第三者が関与し、給与を売却する形式であるため、法律上は事実上の貸付行為と見なされる場合があります。

一方、給与前払いサービスは、勤務先が従業員に対し未払い給与の一部を前倒しで支払う仕組みで、労働基準法に基づいて合法的に運用されています。

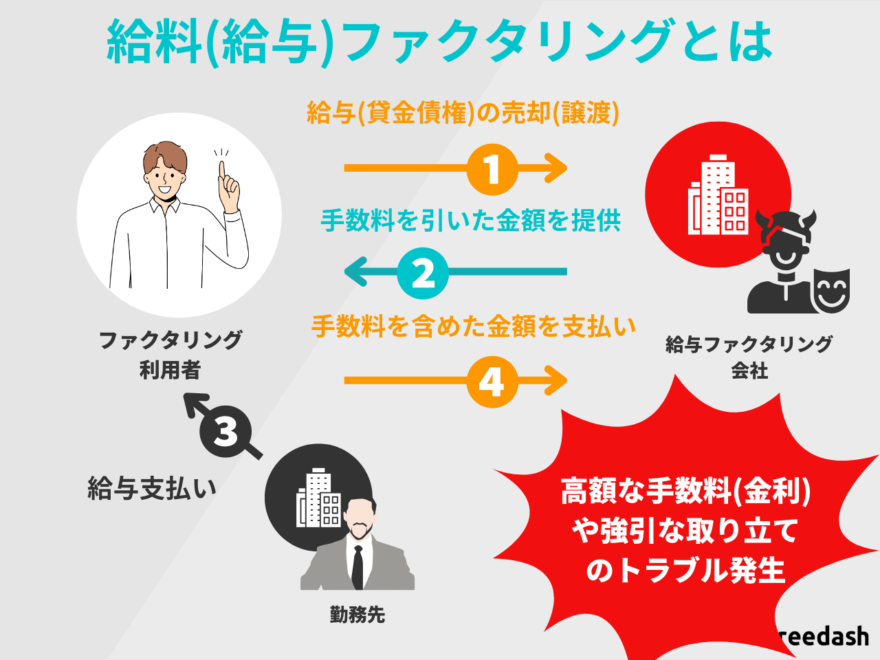

給料ファクタリング(給与ファクタリング)の仕組み

給料ファクタリングは、従業員が給与を受け取る前に、一部をファクタリング会社から前借りする仕組みです。このサービスを利用することで、急な支出に対応したり、資金繰りをスムーズに行ったりすることが可能です。

具体的な数値の例を挙げると、従業員が月々の給与を前借りする際、給与総額の20%を前借りすることができます。これは、給与が支給される前に、必要な資金を手に入れる手段となります。

給料ファクタリング(給与ファクタリング)が広まった理由

給料ファクタリングが広まった背景には多岐にわたります。

1.個人でも資金調達できる

給料ファクタリングは、個人が銀行融資やクレジットカードを利用できない場合でも資金調達が可能な手段として利用されています。特に、信用情報に傷がある人や非正規雇用者など、従来の金融サービスを利用できない層がターゲットとなっています。

2.審査が甘い

給料ファクタリングは、銀行や消費者金融に比べて審査が非常に甘いとされています。収入証明や勤務先情報を提出すれば、多くの場合で利用が可能となります。

例えば、過去にクレジットカードの滞納履歴がある人でも、給料ファクタリングの利用が認められるケースが多々あります。実際、一部の業者では申請から現金受取までの時間が最短1時間程度で完了するという利便性が強調されています。

しかし、この甘い審査基準が違法業者や高額手数料のリスクを生む原因ともなっています。

3.勤務先にばれずに利用できる

給料ファクタリングの大きな特徴の一つが、勤務先に知られることなく資金調達が可能な点です。通常、給与前払いサービスでは勤務先が手続きを行う必要がありますが、給料ファクタリングでは第三者の業者が取引の主体となるため、勤務先に通知が行くことはありません。

ただし、一部の業者では勤務先への確認を求めるケースもあり、完全にリスクがないとは言い切れません。

給料ファクタリング契約の流れ

給料ファクタリング契約の流れについて紹介します。

1.給料ファクタリング会社へ申し込み

給料ファクタリングを利用するには、まずファクタリング会社へ申し込みを行います。多くの業者では、ウェブサイトや電話で簡単に申し込みができる仕組みを提供しています。

利用者は、必要事項を入力または連絡し、資金調達の相談を行います。

2.手数料の設定と契約締結

業者は、給与の額に応じて手数料を設定します。

一般的に手数料は20%から30%と高額であり、利用者が受け取る現金は給与額から大きく減額されます。

たとえば、10万円の給与をファクタリングした場合、受取額が7万円程度になるケースがあります。

3.現金の受け取り(給与債権の譲渡金額が入金)

契約手続きが完了すると、ファクタリング会社は利用者の指定口座に現金を振り込みます。

資金の振り込みは通常、契約後数時間から1営業日以内に完了します。ただし、手数料を差し引いた後の金額となる点に留意が必要です。

4.給与の回収(勤務先から受け取る給料をファクタリング会社へ支払う)

給料日が到来すると、ファクタリング会社が契約に基づき、利用者の給与から全額を回収します。

回収方法は、利用者が指定口座に返済を行うか、場合によっては勤務先を通じて給与が直接差し押さえられるケースもあります。

この際、実質的な手数料率の高さにより、利用者の手元に残る金額が非常に少なくなる点が問題視されています。

給料ファクタリングの問題点

給料ファクタリングには潜在的な問題が存在します。その中で特に注視すべき点について詳しく掘り下げていきます。

1.闇金業者が経営している

給料ファクタリングには深刻な問題があります。何よりも懸念されるのは、一部の組織が闇金業者によって経営されているという点です。経済産業省のレポートによれば、給料ファクタリングを行っている企業のうち、約5%が闇金業者に関連しています。これは、利用者が法外な金利や取り立てに晒されるリスクを示唆しています。

具体例として、表向きは手数料30%とされていても、実際には年利100%を超える金利を事実上課している業者もあります。

このような業者に依存することは、さらなるトラブルを引き起こす可能性が高いです。

2.依存性が高い

給料ファクタリングを利用すると、利用者の経済的な依存性が高まります。

高金利や取り立ての脅威にもかかわらず、利用者は他の金融手段に切り替えることが難しい状況にあります。これが結果として、長期にわたって高い負担を強いられることとなります。

3.利息が高額

給料ファクタリングの実質的な利息は、他の金融商品と比較して非常に高額です。通常、手数料率は20%から30%ですが、これは年利換算で100%以上に相当する場合があります。

例えば、1か月後に10万円を返済する条件で7万円を受け取る場合、その実質年利は最大200%に達します。

この高額な利息は、利用者の財務負担を著しく増加させ、多重債務や生活破綻の原因となることが懸念されています。

4.多重債務に陥る

給料ファクタリングは多重債務を引き起こす大きな要因の一つです。手数料負担により、次回の給与が不足し、別の借入を検討する利用者が後を絶ちません。

例えば、10万円の給与を売却した場合、翌月の手取りが不足することで、消費者金融や闇金に依存する事態に陥るケースが報告されています。この悪循環が利用者の生活を圧迫しています。

5.返済が滞り生活の破綻を招く

給料ファクタリングを繰り返し利用すると、最終的には生活破綻を招くリスクが高まります。高額な手数料が家計を圧迫し、生活必需品の購入や家賃の支払いが困難になるケースが多発しているためです。

給料ファクタリングを使用した体験談(口コミ)

給料ファクタリングの体験談を見てみましょう。

ここでは、国民生活センターに寄せられた相談をもとに実際に利用した体験者のコメントを抜粋していていきます。

体験談(口コミ)1. 家族へ執拗に取り立てられている

体験談として、「家族へ執拗に取り立てられている」という体験談が掲載されていました。

体験談

20代・男性

失業して借金の返済が滞り生活に困窮したため、インターネットの広告で簡単融資をうたう給与ファクタリング業者へ連絡した。給料債権を譲渡するシステムと説明を受けたが、5万円を申し込んだのに、実際に振り込まれたのは手数料を引かれて3万円であった。次の給料日には5万円を返済しなければならないが、手数料が高額で返済できない。業者に家族の携帯番号を教えてしまったせいで、執拗な取り立ての電話が家族全員に来るようになった。どうすればよいのか。(2020年3月受付 契約当事者:20歳代、男性)(引用:独立行政法人国民生活センター「給与のファクタリング取引と称するヤミ金に注意!-高額な手数料や強引な取り立ての相談が寄せられています-」)

体験談(口コミ)2. 返済日の変更を申し出たら凄んだ口調で拒否された

体験談として、「返済日の変更を申し出たら凄んだ口調で拒否された」という体験談が掲載されていました。

体験談

60代・女性

多重債務で新たな借り入れができなくなり困っていたため、ブラックリストに載っていても借り入れできる所を検索し、「給料ファクタリング(前借り形式)なのでブラックもOK」と広告している業者に申し込んだ。

5万5,000円の借入に対して手数料を引かれ4万2,000円が振り込まれ、

毎月の給料日に5万5,000円を返済している。その後自己破産したが、この業者は前借り式なので自己破産債務に入れなかった。破産後も数か月間利用していたが、給料日が変更になったので返済日を変更してほしいと申し出たら、「うちは貸金業じゃない。返済日は変更できない。期日に払ってもらう」と怖い口調で言われた。

期日には支払えないが、勤務先に電話されると困るので、このままではヤミ金から借りて払うしかない。(2020年2月受付 契約当事者:60歳代、女性)(引用:独立行政法人国民生活センター「給与のファクタリング取引と称するヤミ金に注意!-高額な手数料や強引な取り立ての相談が寄せられています-」)

体験談(口コミ)3. 勤務先にも取り立てられた

体験談として、「勤務先にも取り立てられた」という体験談が掲載されていました。

体験談

40代・女性

子どもがケガをして急に高額な治療費が必要になり、インターネットで検索して簡単にお金を用立てることができる給料ファクタリング業者に電話をした。7万円を手渡しで受け取り、次の給料日に12万円を銀行振込で返済する予定だった。業者は「給料を債権として買取っているので、

金銭貸借ではない。金利ではなく手数料だ」と言っている。期日の前日に業者から電話があり「明日の何時に振り込むか」と聞かれたので予定時刻を答えた。しかし、その後すぐに事業者から勤務先や自宅に電話がかかってきて、勤務先と家族に知られて大騒ぎになった。自分は期日に遅れた訳ではないのに、このようなことをされてとても困っている。まだ返済していないが、年利を計算すると700%以上になるので違法ではないか。

(2019年8月受付 契約当事者:40歳代、男性)(引用:独立行政法人国民生活センター「給与のファクタリング取引と称するヤミ金に注意!-高額な手数料や強引な取り立ての相談が寄せられています-」)

給料ファクタリングの判例

給料ファクタリングの理解と適正な利用のために、違法となるケースについても解説します。

給料ファクタリングは「給与の前払い」と思われがちですが、実は法的な落とし穴が存在します。違法とされるケースも実際にあります。これから具体的な判例を参考に、給与ファクタリングの違法性や対策について詳しく解説します。

給料ファクタリングを違法と認めた判例(七福神)

2020年の七福神事件では、給料ファクタリングが違法であると認められた判例が大きな話題を呼びました。

この判例では、給与債権の売買契約が形式的であり、実質的には高利貸付であると裁判所が判断しました。具体的には、業者が利用者から30%以上の手数料を徴収していた事実が認められ、貸金業法違反として業者側に罰則が科されました。(参考:東京地方裁判所令和3年2月9日判決)

この判例は、同様の業者への取り締まりを強化するきっかけとなり、金融庁や警視庁も違法性を明確に指摘する基準となっています。

金融庁と警視庁が給与ファクタリングを注意喚起

金融庁と警視庁は、給与ファクタリングのリスクについて警告を発し、違法性のある業者に注意するよう呼びかけています。

悪質な取立ての被害については相談を!

悪質な業者から、業務の平穏を害するような取立てが行われるおそれがあります。

最高裁判所の判例では、権利の実行について、権利の範囲又は社会通念上一般に、忍容すべきものと認められる程度を逸脱するときは違法となり、恐喝罪又は脅迫罪が成立することがあるとされています(参考:最高裁判所昭和27年5月20日判決)。

悪質な取立ての被害に遭った場合には、警察に相談をお願いいたします。

「給料を即日現金化」「借金じゃないから利息ゼロ」などの誘い文句に要注意!

貸金業登録を受けていない給与ファクタリング業者により、年利換算で数百から1,000パーセント超の高額な手数料を支払わされるケースもあります。また、複数の給与ファクタリング業者と契約を結ぶことで、多重債務に陥るおそれもあります。

引用:警視庁「無登録の給与ファクタリング業者に注意!」

給料ファクタリングでトラブルになったら

給料ファクタリングに関するトラブルが発生した場合、迅速な対応が不可欠です。具体的な手段としては、以下の方法が考えられます。

1.警察へ相談する

給料ファクタリングにおいてトラブルが生じた場合、まずは警察に迅速に相談することが肝要です。

ヤミ金や詐欺、不正行為が疑われる際、統計によれば警察への通報が素早い解決に繋がることが示されています。

例えば、前年度の詐欺事件のうち、適切なタイミングで警察に通報されたケースは解決率が高かったという具体的なデータがあります(参考:警察庁. (2024). 詐欺・不正行為に関する年次報告書)。

2.弁護士や司法書士に相談する

給料ファクタリングが原因で法的トラブルが生じた場合、弁護士や司法書士に相談することが有効です。

弁護士や司法書士は、契約内容や違法性の有無を分析し、利用者の権利を守るための法的手続きを進めます。

3.金融庁の金融サービス利用者相談室に相談する

金融庁の金融サービス利用者相談室は、給与ファクタリングに関連するトラブルの相談窓口として機能します。

この相談室では、利用者が遭遇した問題に対して、具体的な対応策や適切な機関への連絡先を案内します。匿名での相談もできるため、身バレをせず相談することができます。

4.日本貸金業協会に相談する

給料ファクタリングに関する問題が発生した場合、日本貸金業協会に相談することが推奨されます。

同協会は、貸金業に関するトラブルや不正行為に対処するための相談窓口を提供しており、利用者が違法業者からの被害を受けた際に具体的な解決策を提案します。

5.消費生活センターに相談する

給料ファクタリングに関するトラブルに直面した場合、消費生活センターへの相談が有効です。消費生活センターは、消費者が違法業者や不当な取引から受けた被害を軽減するための支援を提供しています。

最寄りの窓口がわからない場合は、消費者ホットライン(188)に電話して案内してもらうと良いでしょう。

給与ファクタリング(給料ファクタリング)以外の安全な資金調達方法は?

給与ファクタリングのリスクを避けるためには、安全で信頼性の高い資金調達方法を選ぶことが重要です。以下では、代表的な選択肢を紹介します。

労働金庫(ろうきん)の融資

労働金庫(ろうきん)は、労働者を対象に低金利で融資を行う金融機関です。特に生活資金や医療費の補填などに利用が可能です。

たとえば、金利が年2%から5%程度で設定されており、緊急時の資金調達に最適です。さらに、労働組合員やその家族であれば、より優遇された条件で融資を受けることができます。

公的融資(生活福祉資金貸付制度)の活用

低所得者や生活困窮者を対象とした公的支援制度である生活福祉資金貸付制度は、無利子または低金利で資金を提供しています。

たとえば、失業や収入減少に直面している場合、この制度を利用して生活費を補填することが可能です。申請には一定の審査がありますが、給料ファクタリングに比べて負担が少なく、安全な選択肢です。

カードローンを検討する

カードローンは、金融機関が提供する個人向けの無担保融資サービスで、計画的に利用すれば安全な資金調達方法の一つです。

銀行や消費者金融が取り扱うカードローンは、申し込みが比較的簡単で、審査に通過すれば即日で資金を受け取れる場合もあります。

例えば、銀行のカードローンでは、金利が年3%~15%程度と設定されており、消費者金融に比べて低金利で利用できるのが特徴です。10万円を金利10%で借りた場合、1か月あたりの利息は約833円と負担が少なく、返済計画を立てやすいのが利点です。

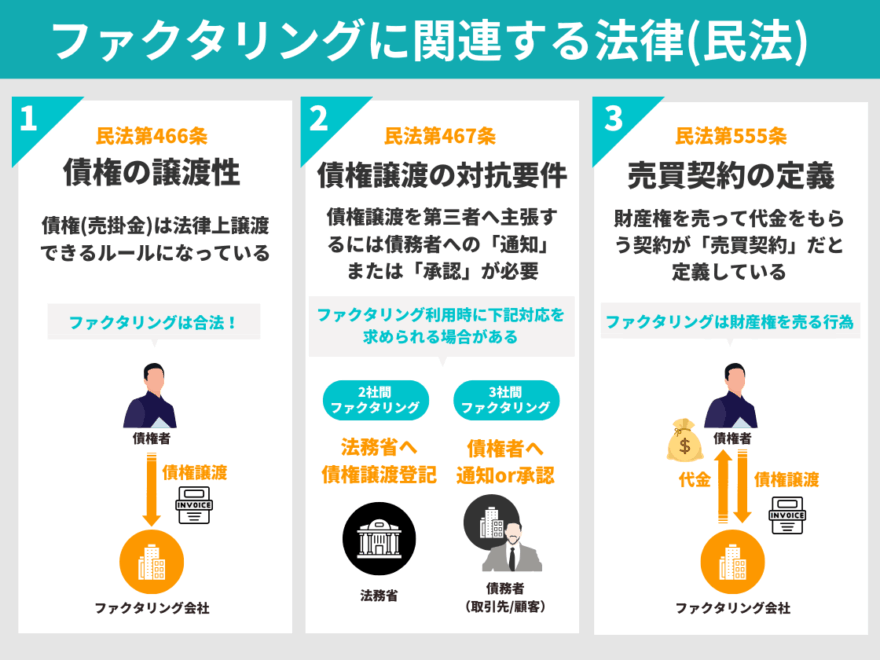

ファクタリングに関する法律

ファクタリングを利用するにあたり、関連する民法の内容を事前に把握しておくことは非常に重要です。知らずに法律に違反してしまうリスクがあるほか、違法な業者と取引をしてしまう可能性もあります。適正なファクタリング取引を行うためにも、制度の仕組みと法的根拠を正しく理解したうえで活用しましょう。

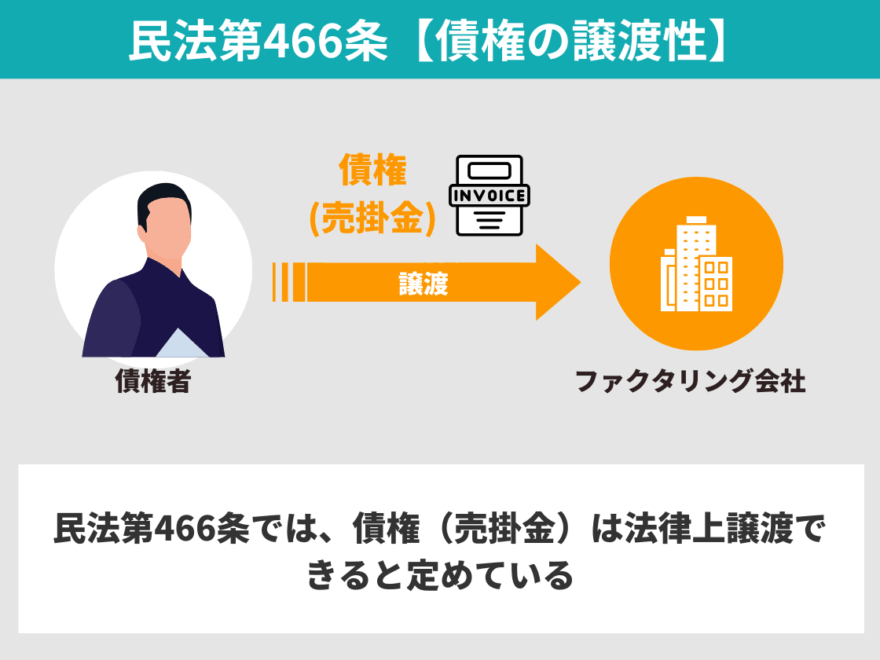

民法第466条【債権の譲渡性】

ファクタリングは売掛債権をファクタリング会社に譲渡する仕組みなので、この条文が法的根拠になります。つまり、債権(売掛金)は法律上譲渡できる、というルールがファクタリングを可能にしているのです。

(債権の譲渡性)

第四百六十六条 債権は、譲り渡すことができる。ただし、その性質がこれを許さないときは、この限りでない。

2 当事者が債権の譲渡を禁止し、又は制限する旨の意思表示(以下「譲渡制限の意思表示」という。)をしたときであっても、債権の譲渡は、その効力を妨げられない。

3 前項に規定する場合には、譲渡制限の意思表示がされたことを知り、又は重大な過失によって知らなかった譲受人その他の第三者に対しては、債務者は、その債務の履行を拒むことができ、かつ、譲渡人に対する弁済その他の債務を消滅させる事由をもってその第三者に対抗することができる。

4 前項の規定は、債務者が債務を履行しない場合において、同項に規定する第三者が相当の期間を定めて譲渡人への履行の催告をし、その期間内に履行がないときは、その債務者については、適用しない。(引用:G-GOV法令検索)

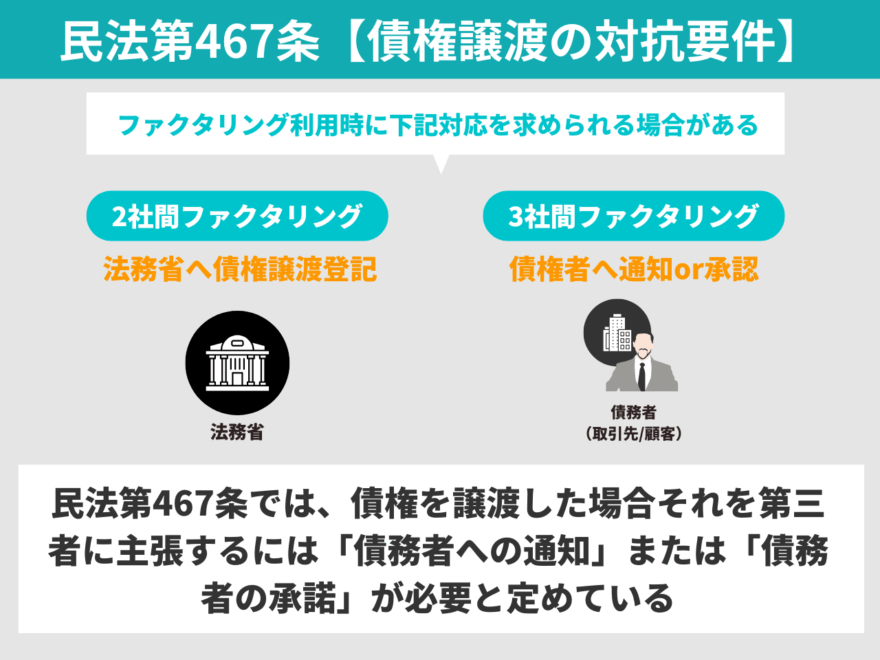

民法第467条【債権譲渡の対抗要件】

民法第467条では、債権を譲渡した場合、それを第三者に主張するには「債務者への通知」または「債務者の承諾」が必要と定めています。

2社間ファクタリングでは、債務者に債権譲渡の通知を行わない形が一般的ですが、民法上、通知または承諾がなければ、第三者(例:他の債権者など)に対してその譲渡を主張することができません。そのため、債権譲渡登記を活用してリスクヘッジを図るケースがあります。

債権譲渡登記を行うには、所定の登記申請書類を作成し、債権譲渡登記ファイルを取り扱う特定の法務局へ提出する必要があります。これに伴い、ファクタリング契約時に登記申請が求められる場合、即日入金が難しくなる可能性があります。スムーズな資金調達を行うためにも、事前にホームページでの確認や、ファクタリング会社への問い合わせにより、必要な手続きと所要時間を把握しておくことが重要です。

一方で「3社間」ファクタリングでは、債務者にも債権譲渡の事実を通知し、同意を得たうえで取引が行われます。これにより、民法第467条に定められた「通知または承諾」という対抗要件を満たすため、第三者への主張も可能となります。

(債権の譲渡の対抗要件)

第四百六十七条 債権の譲渡(現に発生していない債権の譲渡を含む。)は、譲渡人が債務者に通知をし、又は債務者が承諾をしなければ、債務者その他の第三者に対抗することができない。

2 前項の通知又は承諾は、確定日付のある証書によってしなければ、債務者以外の第三者に対抗することができない。(引用:G-GOV法令検索)

▼債権譲渡登記とは

債権譲渡登記とは、債権(売掛金など)を譲渡したことを第三者に対して証明・主張するために、法務局でその事実を登記(登録)することを指します。

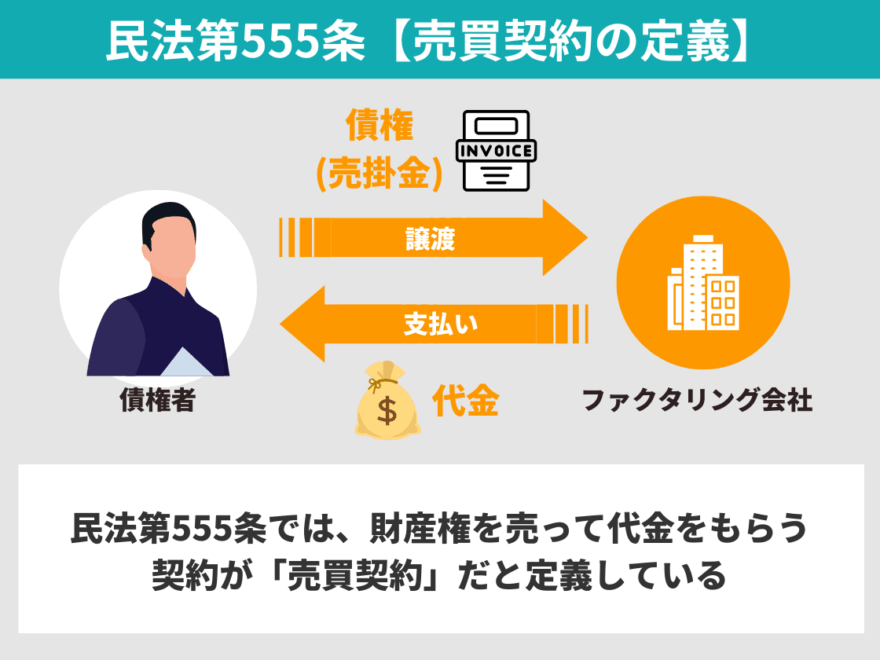

民法第555条【売買契約の定義】

民法第555条では、売買とは一方が財産権を移転し他方がその代金を支払うことを約束する契約である、という基本的な定義を示しています。

ファクタリングは「売掛債権」という財産権を売る行為です。そのため、民法上は「売買契約」に該当します。つまり、債権をファクタリング会社に売却するという点で、この条文が基礎的な契約形態を定義しています。

(売買)

第五百五十五条 売買は、当事者の一方がある財産権を相手方に移転することを約し、相手方がこれに対してその代金を支払うことを約することによって、その効力を生ずる。(引用:G-GOV法令検索)

まとめ

個人事業主や自営業者の方々は、給料ファクタリングは流動性の高さと様々な活用方法により大変魅力的な選択肢のように思えますが、高額な手数料や強引な取り立てにあったり「給与ファクタリングは違法」として金融庁からも注意喚起が出ていて、近づくべきではないといえます。

悪徳業者にだまされないように自衛し、資金ぶりが悪化した際には公的機関や安全な業者に相談するようにしましょう。

通常のファクタリングサービスは資金繰りを改善する「資金調達方法」として有効な手段です。しっかりと見極めるポイントを抑えながら優良サービスを利用するようにしましょう。

| PMG

利用者数NO.1のファクタリングサービス。最短2時間での資金調達が可能! | |

| 日本中小企業金融サポート機構

一般社団法人の非営利団体が運営する安心のファクタリングサービス。最短3時間のスピード調達が好評。 | |

| QuQuMo online

業界最安の手数料1%~が魅力のファクタリングサービス。少額から高額まで柔軟に対応! |

- QuQuMo(ククモ)

- PMG

- ビートレーディング

- 日本中小企業金融サポート機構

- ベストファクター(Best factor)

- ペイトナーファクタリング(旧yup先払い)

- Labol(ラボル)

- No1ファクタリング

- FREENANCE(フリーナンス)

- トップマネジメント

- ファクタリングのトライ(TRY)

- PAY TODAY

- JBL

- えんナビ

- ジャパンマネジメント

- MSFJ

- うりかけ堂

- 資金調達プロ

- EasyFactor(イージーファクター)

- 西日本ファクター

- ファクタリング福岡

- いーばんく

- 事業資金エージェント

- GMOフリーランスファクタリング

- ファンドワン

- 株式会社No.1(ナンバーワン)

- GoodPlus

- ファクタリングZERO

- 三共サービス

- アクセルファクター