フリーランスの手取りは「必要経費」「青色申告特別控除」「税金」「保険料」など会社員時代の手取り算出の考え方とは大きく異なります。

そのため、「年収上がったと思ったのに、手取りは下がった」「年収は推測できるけど手取りの計算方法がさっぱりわからない」という人は非常に多いです。

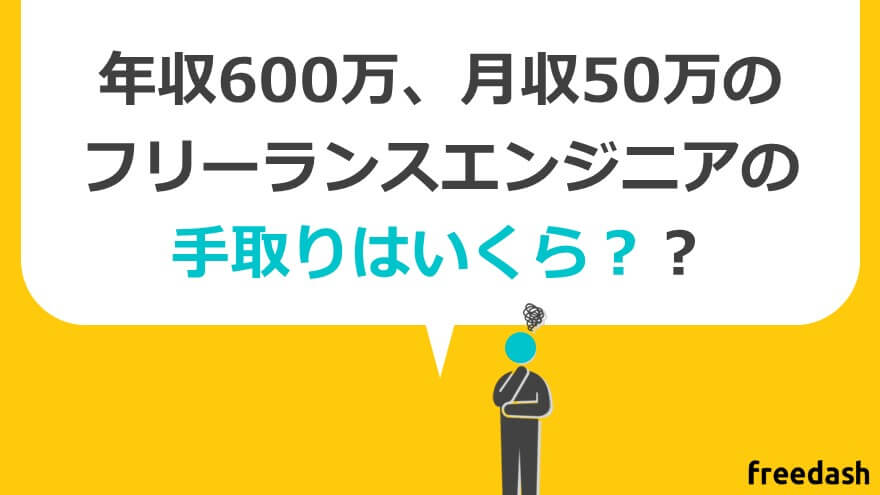

例えば年収600万、月収50万のフリーランスエンジニアの平均年収と手取りを見てみると下記のようになります。(※独身、扶養家族なし、青色申告ありの場合)

| 対象 | 年収金額 600万 (単位:円) | 月収金額 50万 (単位:円) |

|---|---|---|

| 年収(収入) | 6000,000円 | 500,000円 |

| 必要経費 | 1200,000円 | 100,000円 |

| 事業所得 | 4800,000円 | 400,000円 |

| 所得税 | 210,200円 | 17,517円 |

| 住民税 | 317,700円 | 26,475円 |

| 個人事業税 | 0円 | 0円 |

| 消費税 | 0円 | 0円 |

| 国民健康保険料 | 393,500円 | 32,792円 |

| 国民年金 | 199,080円 | 16,590円 |

| 手取り収入 | 3,679,520円 | 306,627円 |

ご覧のように手取りを算出するためには、複雑な計算をしながら導き出すことが必要です。

本記事では、手取り目安を知る事だけでなく、あなた自身で手取りが計算できることを最終ゴールとして「手取りの考え方」と「簡単4ステップでの計算方法」で初心者でもわかりやすいように解説していきます。本記事が読み終わった頃には上表のような計算が自分でできるようになっているはずです。

▼フリーランスエージェントを徹底比較しよう!

世の中には数万社以上のフリーランス向けサービスが存在します。当サイトで最もおすすめしているエージェントサービスを知りたい方は「フリーランスエージェントおすすめ徹底比較」も同時にご覧ください。

▼ハイクラスIT人材になるには独立プランがカギ!

フリーランスエージェントの利用を検討中の方は「これからフリーランスに独立する」「フリーランスの年収を上げたい」と思っている方も多いはず。ハイクラスIT人材特化型メディアが推奨する「フリーランスエンジニアになる方法」も併せてご覧ください。

転職エージェント | 転職サイト | 20代転職 | 30代転職 | 40代転職 | 50代転職 | 第二新卒転職 | ハイクラス転職 | 外資系転職 | 海外転職 | コンサルタント転職 | ITエンジニア転職 | 20代IT転職 | 30代IT転職 | 40代IT転職 | ゲーム業界転職 | インフラエンジニア転職 | 女性向け転職 | 未経験向け転職 | 公認会計士転職 | 不動産転職

フリーランスエージェントおすすめ比較記事

フリーランス | フリーコンサルタント| SAPフリーランス | PM・PMOフリーランス | フリーランスデザイナー | フリーランスマーケティング

監修者

株式会社SowLab代表取締役社長。デロイトトーマツコンサルティング合同会社にて、経営戦略・新規事業開発・M&A・営業/マーケティング戦略・Web上位設計など多数プロジェクトを支援。その後、ブロガー・フリーランスコンサルを経て起業。一貫して、エンタメ・放送・広告代理店・IT/Web・人材/フリーランス・テック業界向けにHR×コンサル×メディアを強みとした支援を行っている。

執筆者

メディア×コンサルを強みとするクリエイティブコンサルティング企業。転職・フリーランスのキャリア総合メディア「フリーダッシュ(freedash)」を運営。他事業として、フリーランス検索プラットフォーム「コンサルフリー」、コンサル業界特化型メディア「コンサルフリーマガジン」なども展開。

口コミ・評判を投稿する

フリーランスエンジニアの手取りの考え方と計算方法(会社員と全然違います)

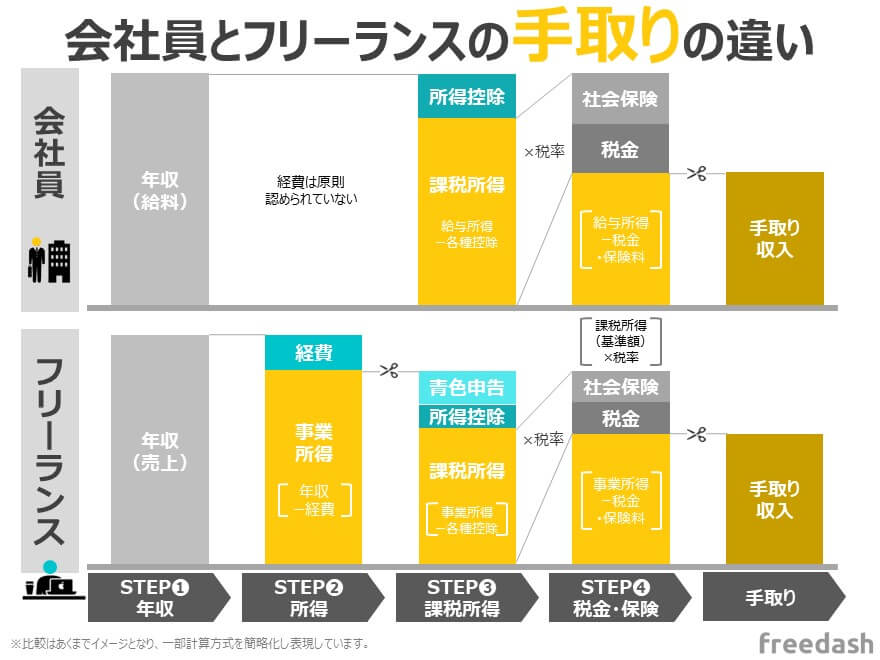

フリーランスと会社員の収入と手取りの考え方の違い

まず、現在会社員の方向けに、「会社員」から「フリーランス(個人事業主)」になった場合に、どのように年収と手取りの関係性が変化するのか?を見てみましょう。

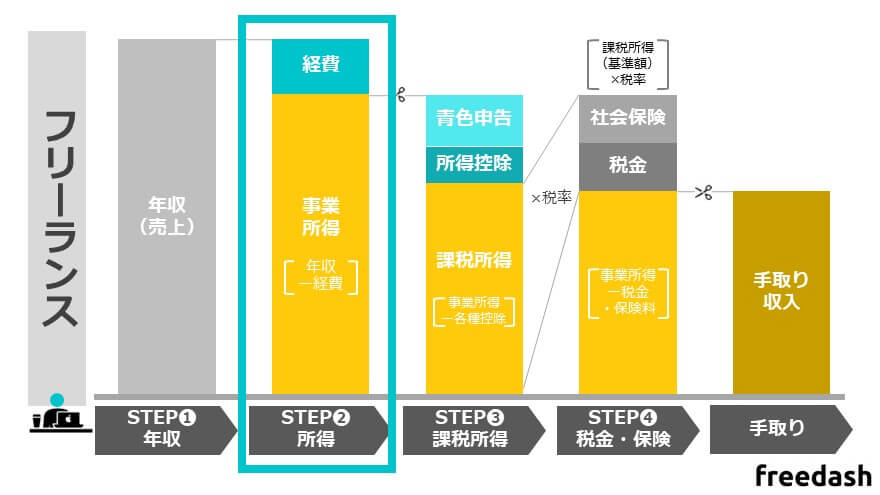

上図のように、会社員とフリーランスでの手取りを導き出すための計算ロジックが異なります。

「手取り」=「課税所得(「年収」ー「各種控除」)」×「税金・保険料」

会社員の場合は、毎月あなたの金融口座に給料が振り込まれる時点で、税引き後手取りとなっています。そのため、会社員の方は年収に対しどのような計算ロジックでどれくらい税金・保険が減っているか把握できている人はあまりいません。

「手取り」=「課税所得(「年収」ー「経費」ー「各種控除」)」×「税金・保険料」

一方でフリーランスの場合は、業務委託などを行いあなたの金融口座に「業務委託報酬」などの形で年収(売上)が振り込まれます。そして、そこから経費を自分で計上し、各種控除を差し引き、納税し最終的な税引き後手取りが算出されます。

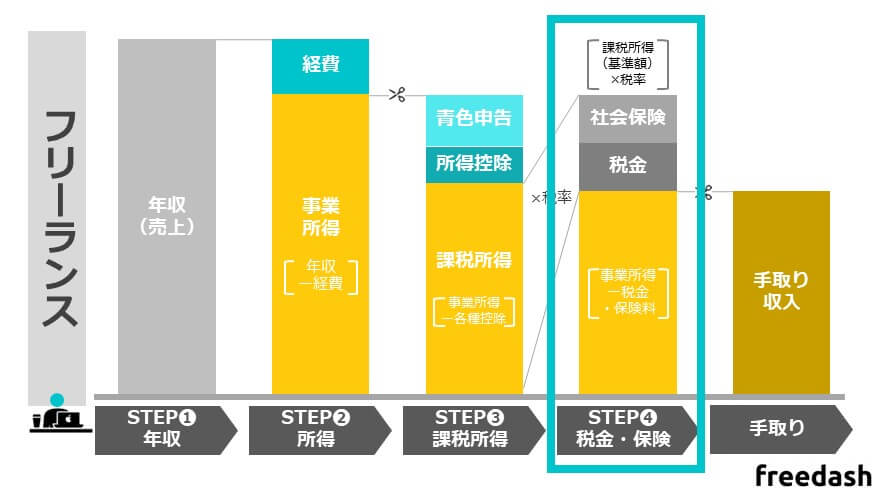

つまりは、会社員からフリーランスになると大きく4つのステップで違いがあると説明できます。この4つのステップを習得できればあなたも自分自身で簡単に手取りが計算できるようになります。

手取り金額の計算をするうえで自分のプロフィールを設定(月収50万/年収600万)

それでは、実際にステップごとに理解を深めていく前に、フリーランスエンジニア(自由太郎君)のプロフィールを参考に手取りシミュレーションをしてみたいと思います。

自由太郎君は月収50万、年収600万のフリーランスエンジニア(独身)の設定でいきます。

自分のプロフィールや個人的事情(家族構成など)によりシミュレーション結果は異なるため、まずはあなたの属性を上記を例に設定してみてください。

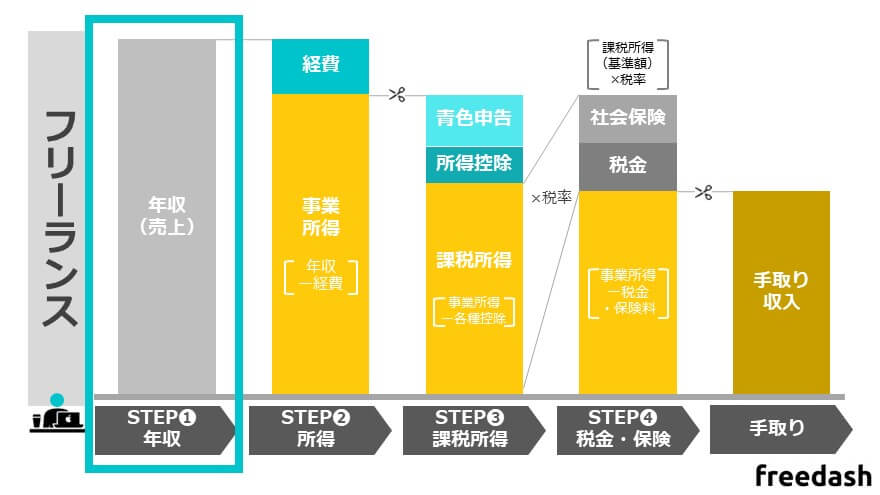

STEP1.手取り計算のはじめの一歩!フリーランスエンジニアの「年収」

まず、1つ目のSTEPです。

手取りの計算をしていくうえでスタートラインになるあなたの「年収(=売上)」を頭にいれましょう。

フリーランスとして稼いだあなたへの委託報酬=「年収」

会社員とフリーランスエンジニアの「年収」の考え方の違い

フリーランスの場合は、エンドクライアントやエージェントから振り込まれる業務委託報酬が「年収」になります。

年収という言葉以外にも「報酬額」「売上」「収入」と呼ばれるものがフリーランスにとっての年収に該当します。フリーランスになりたての人は、業務報酬額=手取りと勘違いされる方が多いですが、違うので注意してください。

会社員の時は税金を引かれる前の額面と呼ばれるものが年収(月収)です。

| 区分 | 会社員 | フリーランス |

|---|---|---|

| 有無 | あり | あり |

| 確認方法 | いわゆる額面。給与明細上でしか確認できない。(金融口座に振り込まれる金額は年収ではなく手取り) | 業務委託などに対する報酬。エンドクライアントやエージェントなどから振り込まれる実際の金額 |

フリーランスエンジニアの平均年収相場

会社員の方は「あなたがもしフリーランスになった時の年収」、現役フリーランスの方は「今年度の予測年収 or 昨年の年収」を計算していく上で頭にいれていきましょう。

下記は、会社員エンジニアがフリーランスになった場合の職種別×稼働率の平均年収相場です。まずは年間これくらい稼げるかな、と想像してみましょう。(経費はこの時点では差し引かないでください)

| 職種・仕事 | 会社員 (100%稼働) | フリーランス (60%稼働) | フリーランス (70%稼働) | フリーランス (80%稼働) | フリーランス (100%稼働) |

|---|---|---|---|---|---|

| プログラマー | 417 | 490 | 571 | 653 | 816 |

| システムエンジニア | 417 | 513 | 599 | 684 | 855 |

| フロントエンジニア | 419 | 506 | 591 | 675 | 844 |

| サーバーサイドエンジニア | 463 | 506 | 590 | 674 | 843 |

| ネットワークエンジニア | 455 | 472 | 550 | 629 | 786 |

| アプリケーションエンジニア | 443 | 534 | 623 | 712 | 890 |

| 組み込みエンジニア | 427 | 484 | 565 | 646 | 807 |

| データサイエンティスト | 516 | 547 | 638 | 729 | 911 |

| ITコンサルタント | 584 | 605 | 706 | 807 | 1009 |

| プロジェクトマネージャー | 664 | 569 | 663 | 758 | 948 |

| 全職種年収平均 | 481 | 524 (+43万) | 612 (+131万) | 700 (+219万) | 874 (+393万) |

フリーランスの年収は職種×稼働率×案件の取り方、で変わるため詳しく知りたい方は下記記事を参考にしてください。

「月収(50万)」×12ヵ月(100%稼働)=「年収(600万)」

STEP2.フリーランスエンジニアの手取りアップの鍵「必要経費」の控除

2つ目のSTEPです。

フリーランスの売上(=年収)がわかったところで、次は「必要経費」を年収から差し引き「所得」を出しましょう。

「年収(売上)」ー「必要経費」=「所得」

経費とは、事業を運営する上で必要な費用(支出)のことを言います。

会社員とフリーランスエンジニアの「経費」の考え方の違い

「経費」こそが会社員ではできなかったけどフリーランスでできる最大の違いです。

そして、手取りが上がるか?下がるか?に大きな影響を及ぼします。フリーランスに独立すると、事業を行う上でPCを購入したりソフトウェアを購入すると思いますが、それらが経費になるイメージです。

| 区分 | 会社員 | フリーランス |

|---|---|---|

| 有無 | なし | あり |

| 確認方法 | 会社員の場合は、原則経費は認められていない。 | フリーランスにしかない特権で事業でかかった費用を計上可能 |

フリーランスエンジニアが必要経費に計上できるもの

フリーランスエンジニアの多くは自宅をオフィス代わりにする人が多いです。その場合、例えば下記ようなものが経費計上できます。(あくまで一例)

- 家賃 ※

- 水道光熱費 ※

- 携帯代・スマホ代 ※

- インターネット代 ※

- パソコン代、サーバー代

- ソフトウェア代

- カフェ代(作業で使用した場合)

- 書籍代・学習教材

- セミナー・研修参加費用

- 自宅オフィス用の家具(机、椅子など)、など

※家賃・水道光熱費・携帯代・インターネット代などは、プライベート兼仕事用として使うため、家事按分という計上方法を用います。(例:家賃10万だった場合、仕事として使ったスペースが30%=3万、プライベート用は70%=7万)

フリーランスエンジニアの経費率の目安

「経費って便利!全部経費にしちゃえ!」と思う人も多いはず。しかし、要注意です!

確定申告をする際に、経費扱いでないものを計上していたり、相場よりも高すぎる経費率(経費÷売上高)の場合、国税庁や税務署から目をつけられます。

一般的な経費率の相場ですが、

- 卸売業:90%

- 小売業:80%

- 製造業:70%

- 飲食業:60%

- サービス業:50%

が目安と言われており、フリーランスエンジニアの場合は、サービス業に該当するため経費率目安50%となります。例えば、年収500万の場合は250万(500万×50%)が経費計上できるという事です。

ただし、あくまで目安であり無理やり経費を積む無駄使いや、経費でもないものを経費扱いするなどをした場合は、お役所から指摘又は罰則を受けるため注意しましょう。(ちなみに、私の場合は年間経費平均はだいたい25-30%くらいにしています)

売上(年収)から経費を引いた金額が「所得」

所得とは、入ってきたお金「年収/売上/収入」に対し「必要経費」を差し引いたお金です。事業所得とも言います。

収入と所得を勘違いする人が多いため注意してください。

- 収入=入ってくるお金(年収・額面・売上ともいう)

- 所得(事業所得)=収入から必要経費を引いたお金

「年収(600万)」ー「経費(120万)」=「事業所得(480万)」

STEP3.フリーランスの手取り最大化の特権「青色申告控除・所得控除」

3つ目のステップです。

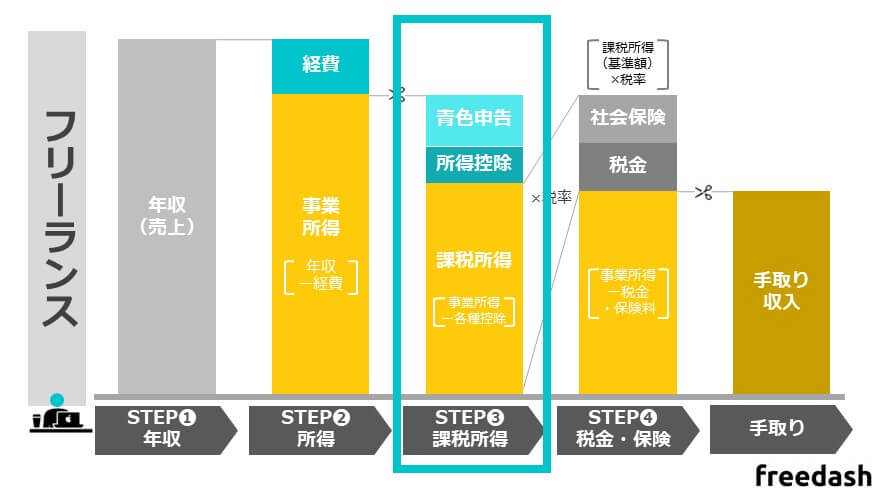

収入から経費を引いて出た「事業所得」に対し、青色申告特別控除や基礎控除などの各種控除を引き「課税所得」を算出します。

「事業所得」ー「各種控除(青色申告特別控除・基礎控除など)」=「課税所得」

課税所得とは、次のステップにつながる税金や保険の税率の計算の対象金額を意味します。(課税される対象の金額だから“課税所得”と言われている)

課税所得は低ければ低いほど節税効果が高いため、このステップで「どれだけ控除できるか?」がポイントになります。

会社員とフリーランスエンジニアの「所得控除」の考え方の違い

| 区分 | 会社員 | フリーランス |

|---|---|---|

| 有無 | 給与所得控除 青色申告控除なし | 基礎控除48万 青色申告 最高65万 |

| 確認方法 | 会社員は給与所得控除。青色申告控除はない。 | 青色申告申請者であれば、65万控除 |

所得控除とは、事業所得から、フリーランスの方の家族構成や個人的事情を踏まえ金額を差し引く制度です。所得控除は「物的控除」と「人的控除」の2種類に分かれ全部で15種類あります。

| 物的控除 | 人的控除 |

|---|---|

| 雑損控除 医療費控除 社会保険料控除 小規模企業共済等掛金控除 生命保険料控除 地震保険料控除 寄附金控除 | 基礎控除 障害者控除 寡婦控除 ひとり親控除 勤労学生控除 配偶者控除 配偶者特別控除 扶養控除 |

所得控除は沢山ありますぎてよくわからないと思いますので、フリーランスの方は最低限「基礎控除 最高48万」と「社会保険料控除」をここで差し引くという事をまずは覚えれば問題ないです。

自由太郎君は独身で扶養家族なしのため、基礎控除と社会保険料控除のみがこの時点で引かれます。(配偶者アリ、扶養家族ありだと人的控除が変わります)

本シミュレーションでは、国民年金保険が年間19万9,080円、国民健康保険料が年間393,500円と試算します(詳細の計算方法は後述します)

フリーランスの基礎控除は最高48万

基礎控除とは合計所得額に応じて、差し引かれる控除額を言います。

| 所得金額 | 基礎控除額 |

|---|---|

| 2,400万円以下 | 48万円 |

| 2,400万円超2,450万円以下 | 32万円 |

| 2,450万円超2,500万円以下 | 16万円 |

| 2,500万円超 | 0円 |

ほとんどの方は2,400万以下のため一律48万が事業所得から差し引かれると思っておけばよいです。

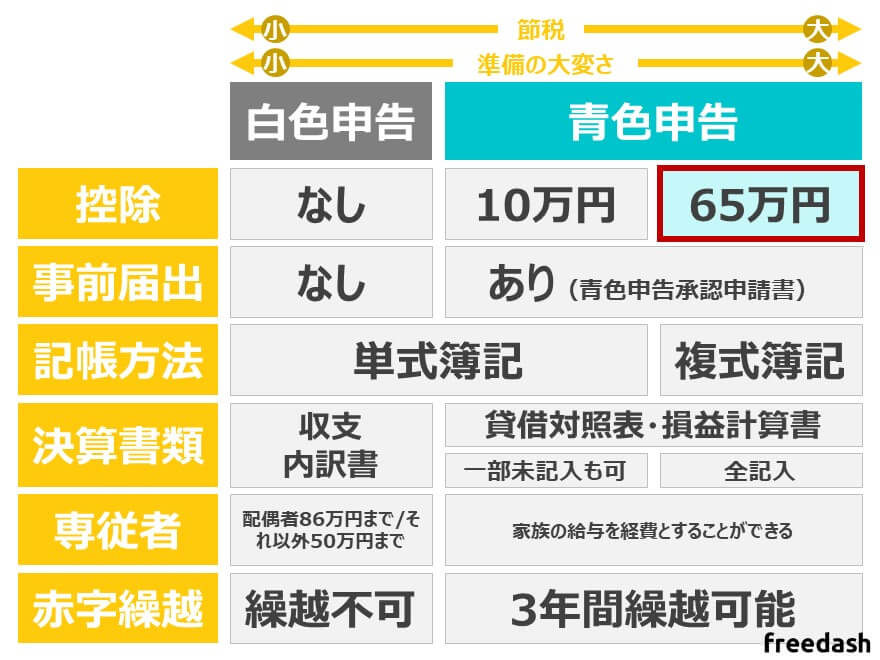

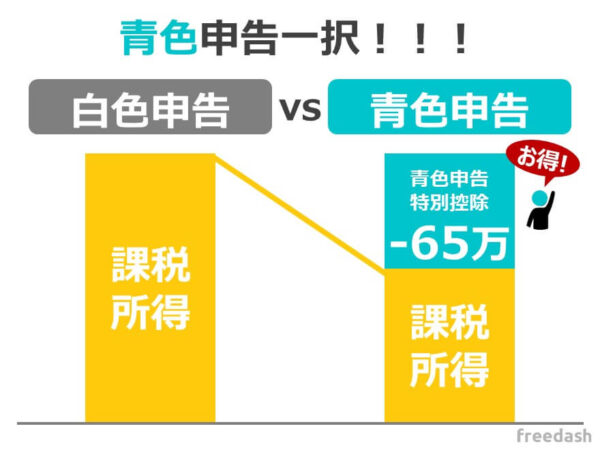

青色申告特別控除(フリーランスは白色ではなく青色一択)

事業所得に対し、最高65万円または10万円を差し引ける個人事業主フリーランスの特権です。

フリーランスになると確定申告をするのですが、その際に「あなたは白色申告 or 青色申告どっちがいい?」と聞かれます。

ざっくり言うと、「白色申告=簡単な対応でお得でない」「青色申告=少し対応が大変だけど超お得」という感じです。

フリーランスになったら、ほとんどの方は青色申告を選ぶためその場合は、所得控除に加えて更に65万が控除されます。

ここまでで課税所得を導き出すための各種控除が完了しました。少し難しかったと思うので簡単に言うと、事業所得に対し

- 基礎控除 48万円

- 社会保険料控除

- 国民年金保険が年間19万9,080円

- 国民健康保険料が年間39万3,500円

- 青色申告控除 65万円

と沢山の控除ができるという事を覚えておきましょう。特に会社員では青色申告はできないため、65万の控除はとてつもなく大きな特典であることがわかりますね。

- 「年収(600万)」ー「経費(120万)」=「事業所得(480万)」

- 「事業所得(480万)」ー(各種控除「青色申告特別控除(65万)」+「基礎控除(48万)」)=「課税所得(367万)※保険料除く」

- 「課税所得(367万)※保険料除く」ー(社会保険料控除「国民年金(19万9,080円)」+「国民健康保険(393,500円)」)=「課税所得(307万7,000円)」

自由太郎君は独身で扶養家族なし30歳のため、「青色申告控除」と社会保険料「国民年金+国民健康保険」が控除される。年収600万、経費120万の場合の国民年金は約19.9万、健康保険は39,3万(社会保険料の算出方法は後述)

STEP4.手取り激減!?知っておくべき「税金・保険料」の種類と計算方法

4つ目のステップで(最後)です。

フリーランスが手取りを計算する上で最も複雑かつ気をつけるべき最難関が「税金」と「保険」です。

「課税所得」ー(「課税所得」×「税率・保険料率」)=「手取り」

前述した課税所得に対し税金・保険がかかってきます

しかし、税金・保険は非常に複雑です

そのため、ここではフリーランスになったら最低限抑えておきたい「6つの税金と保険」に的を絞って解説します。

- 所得税

- 住民税

- 個人事業税

- 消費税

- 国民健康保険料

- 国民年金保険料

税金や保険を初心者でも簡単に理解するコツは「誰に(Who)、何を(What)、いつ(When)、いくら払うのか?(How much)」をおさえれば概要を掴むことができます。

所得税

所得税とは、毎年1月1日~12月31日の1年間に得た収入(売上)に対し課せられる税金です。

年に1回フリーランスになると確定申告をするのですが、個人事業主フリーランスが「今年このくらい稼ぎました!」というのを税務署に報告する儀式のようなもので所得税が決まるイメージです。

尚、2013年~2037年までは所得税と一緒に「復興特別所得税(東日本大震災復興のための財源確保を目的とした税金)」を納めます。

| 区分 | 説明 |

|---|---|

| 税金名称 | 所得税・復興特別所得税*1 |

| 対象者(Who) | 1年間の所得が38万以上の人 |

| 納付先(Where) | 税務署 |

| 課税対象(What) | 1月1日~12月31日の収入(売上)から経費を引いた「所得」が課税対象 |

| 納付期限(When) | 確定申告を行う毎年1回の3月15日まで 予定納税の場合は、7月末・11月末 |

| 計算方法 (How much) | 累進課税制度により、5%~45%が課税される 「課税所得金額(収入ー必要経費ー各種控除)」×「所得税率」ー「控除額」 |

日本は累進課税制度というものがあり、課税所得額に応じて所得税率が異なります。

| 課税所得 | 税率 | 控除額 |

| 195万円以下 | 5% | 0円 |

| 195万円超330万円以下 | 10% | 97,500円 |

| 330万円超695万円以下 | 20% | 427,500円 |

| 695万円超900万円以下 | 23% | 636,000円 |

| 900万円超1,800万円以下 | 33% | 1,536,000円 |

| 1,800万円超4,000万円以下 | 40% | 2,796,000円 |

| 4,000万円超 | 45% | 4,796,000円 |

自由太郎君の課税所得は307万7,000円になるため、上表の上から2番目(195万円超330万円以下)が該当することになります。

- 「年収(600万)」ー「経費(120万)」=「事業所得(480万)」

- 「事業所得(480万)」ー(各種控除「青色申告特別控除(65万)」+「基礎控除(48万)」)=「課税所得(367万)※保険料除く」

- 「課税所得(367万)※保険料除く」ー(社会保険料控除「国民年金(19万9,080円)」+「国民健康保険(393,500円)」)=「課税所得(307万7,000円)」

- 「課税所得(307万7,000円)」×「所得税率(10%)」ー「控除額(9万7,500円)」=「所得税(21万200円)」

住民税

住民税とは、1月1日時点で事業の住所地である市区町村に納める地方税です。

| 区分 | 説明 |

|---|---|

| 税金名称 | 住民税 |

| 対象者(Who) | 1年間の所得が33万以上の人 |

| 納付先(Where) | 役所 |

| 課税対象(What) | 前年の課税所得金額 |

| 納付期限(When) | 4期分割(6月末、8月末、10月末、翌年1月末)、または一括 |

| 計算方法 (How much) | 「均等割額」:一定金額が課せられる税(合計5,000円程度) 「所得割額」:一定の税率が課せられる税(一律10%) |

住民税は前年の課税所得金額に対し、「均等割」と「所得割」という2種類で計算されます。難しいように見えますが、おおよそ、課税所得に10%を書ければよい、と覚えておけば大丈夫です。(厳密には各自治体により変わりますが誤差の範囲です)

- 「年収(600万)」ー「経費(120万)」=「事業所得(480万)」

- 「事業所得(480万)」ー(各種控除「青色申告特別控除(65万)」+「基礎控除(43万)」)=「課税所得(372万)※保険料除く」

- 「課税所得(372万)※保険料除く」ー(社会保険料控除「国民年金(19万9,080円)」+「国民健康保険(393,500円)」)=「課税所得(312万7,000円)」

- 「課税所得(307万7,000円)」×「所得税率(10%)」+「均等割 5,000円」=「住民税(317,700円)」

個人事業税

個人事業税とは、定められた法定業種に該当する事業者が払う税金です。

| 区分 | 説明 |

|---|---|

| 税金名称 | 個人事業税 |

| 対象者(Who) | 法定業種の対象者のみ/290万以上の所得を超える方 |

| 納付先(Where) | 税務署 |

| 課税対象(What) | 1月1日~12月31日の収入(売上)から経費を引いた「所得」が課税対象 |

| 納付期限(When) | 第1期:8月末、第2期11月末 |

| 計算方法 (How much) | 課税所得×法定業種の税率(3%~5%) |

法定業種とは下記のような業種があります。本シミュレーション上では便宜上対象外とします。尚、年間の所得が290万を超える方のみが対象の税金です。

- 0円(特になし)

消費税

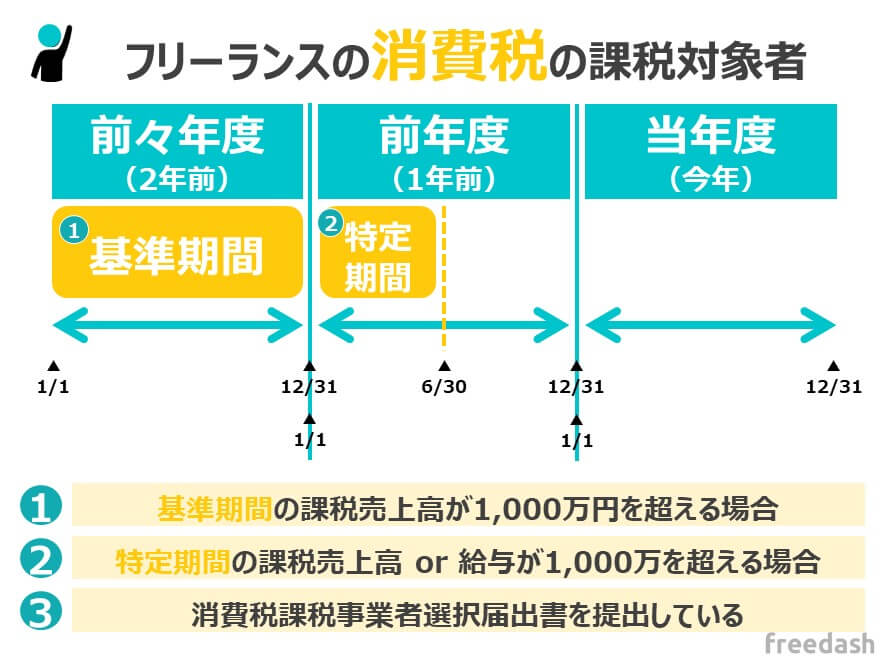

消費税とは、前々年度の課税売上高が1,000万を超える場合のみ発生します。

フリーランスになりたての人で1,000万を超える人は、ベテランエンジニアやフリーコンサルの人が多いため、年間1,00万以上儲かりそうだという方は消費税が発生するので注意しましょう。

| 区分 | 説明 |

|---|---|

| 税金名称 | 消費税 |

| 対象者(Who) | 基準期間(課税期間の前々年度)の課税売上が1,000万超える場合 特定期間(前年の1月1日~6月30日)の課税売上が1,000万超える場合 |

| 納付先(Where) | 税務署 |

| 課税対象(What) | 1月1日~12月31日の収入(売上)から経費を引いた「所得」が課税対象 |

| 納付期限(When) | 確定申告を行う毎年1回の3月15日まで 振替納税は4月中旬~下旬ごろ |

| 計算方法 (How much) | 下記のいずれかを選択 原則課税方式:(課税売上高×8%)ー(課税仕入高×8%) 簡易課税方式:(課税売上高×8%)ー(課税仕入高×8%×みなし仕入れ率) |

自由太郎君は年収600万、事業所得480万のため「免税事業者」になります。

- 0円(特になし)

国民健康保険料(社会保険料)

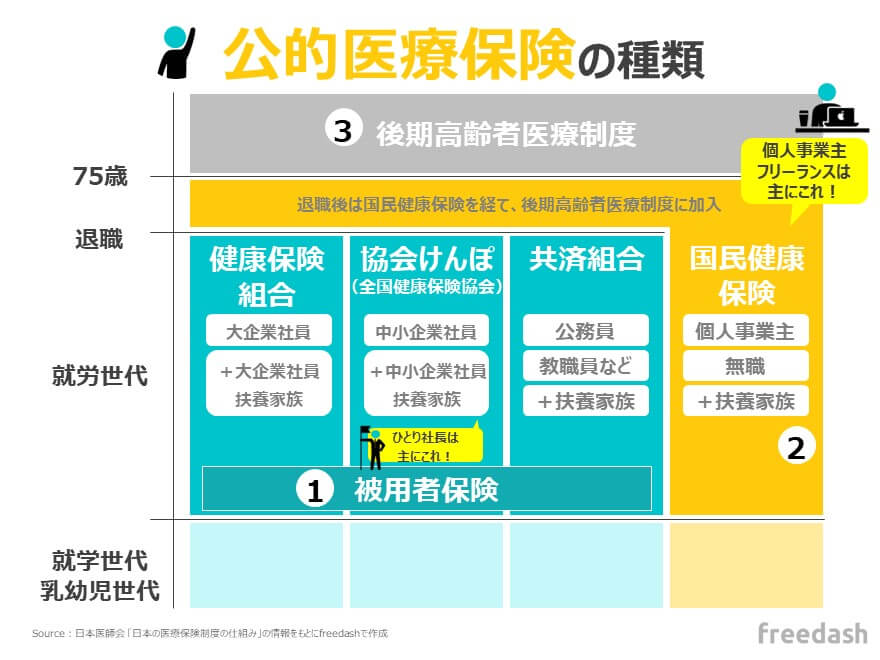

国民健康保険とは、自営業者・フリーランスなどが主な対象の保険制度です。

公的医療保険には様々種類があり、会社員が加入してする健康保険(健康保険組合・協会けんぽ・共済組合)、または75歳以上の後期高齢者医療制度があり、それ以外の人が国民年金保険に入ります。

| 区分 | 説明 |

|---|---|

| 税金名称 | 国民健康保険料 |

| 対象者(Who) | 基準期間(課税期間の前々年度)の課税売上が1,000万超える場合 特定期間(前年の1月1日~6月30日)の課税売上が1,000万超える場合 |

| 納付先(Where) | 税務署 |

| 課税対象(What) | 前年の1月1日~12月31日の所得ー経費の基準額 |

| 納付期限(When) | 納付対象月の要月末日(毎月) |

| 計算方法 (How much) | 保険加入者数・年齢をもとに試算される ①+②+③=年間保険料 ①医療分:加入者全員の前年の所得金額×7.16%*1 ②支援分:加入者全員の前年の所得金額×2.28%*1 ③介護分:該当者全員の前年の所得金額×2.38%*1 |

国民健康保険料は、前年1月1日~12月31日までの年収(収入)から経費と各種控除を引いた「基準額」に対し保険料率が課せられます。

自由太郎君は扶養無し、介護なしで計算します

- 「年収(600万)」ー「経費(120万)」=「事業所得(480万)」

- 「事業所得(480万)」ー(各種控除「青色申告特別控除(65万)」+「基礎控除(43万)」)=「課税所得(372万)※保険料除く」

- ①医療分「課税所得(372万)※保険料除く」×7.95%=29万5,740円

- ②支援分「課税所得(372万)※保険料除く」×2.63%=9万7,836円

- ②介護分「課税所得(372万)※保険料除く」×2.63%=0円

- ①+②+③=「国民健康保険料 39万3,500円」

国民年金保険料(社会保険料)

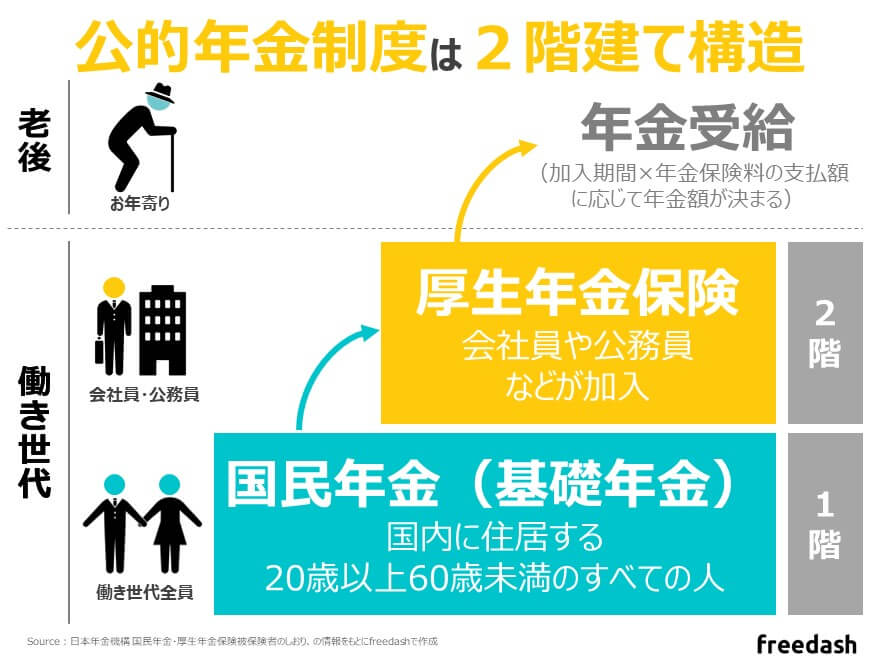

国民年金保険とは、国民皆年金制度により20歳以上~60歳未満の人は全て加入しなければいけない公的年金制度です。

公的年金制度は2階建て構造になっており、個人事業主フリーランスは1階部分(国民年金(基礎年金))に加入します。フリーランスの方は毎月固定額(令和4年度は16,590円)を納めることで、老齢、障害、死亡などの際に生活を保障してくれる社会保障制度です。

| 区分 | 説明 |

|---|---|

| 税金名称 | 国民年金保険料 |

| 対象者(Who) | 20歳以上60歳未満の全ての人(国民年金加入者) |

| 納付先(Where) | 役所 |

| 課税対象(What) | 特になし |

| 納付期限(When) | 納付対象月の要月末日(毎月) |

| 計算方法 (How much) | 令和4年度は毎月固定の16,590円 令和5年度は毎月固定の16,520円 |

国民年金は一律計算です。

- 「月額 国民年金保険料(1万6,590円)」×「12カ月」=「年間 国民年金保険料(19万9,080円)」

月収50万・年収600万のフリーランスエンジニアの手取りシミュレーション結果

お疲れさまでした。ステップ4を無事完了し手取りがわかりましたね。改めて、自由太郎君の年収から手取りの金額を見てみましょう。

年収600万:手取り収入は「年間約368万円」

| 対象 | 金額(単位:円) |

|---|---|

| 年収(収入) | 6000,000円 |

| 必要経費 | 1200,000円 |

| 事業所得 | 4800,000円 |

| 所得税 | 210,200円 |

| 住民税 | 317,700円 |

| 個人事業税 | 0円 |

| 消費税 | 0円 |

| 国民健康保険料 | 393,500円 |

| 国民年金 | 199,080円 |

| 手取り収入 | 3,679,520円 |

月収50万:手取り収入は「月額約30.6万円」

| 対象 | get金額(単位:円) |

|---|---|

| 年収(収入) | 500,000円 |

| 必要経費 | 100,000円 |

| 事業所得 | 400,000円 |

| 所得税 | 17,517円 |

| 住民税 | 26,475円 |

| 個人事業税 | 0円 |

| 消費税 | 0円 |

| 国民健康保険料 | 32,792円 |

| 国民年金 | 16,590円 |

| 手取り収入 | 306,627円 |

ここまで、4ステップで年収から手取りを計算できるようになりましたね。1回だけでは少し頭に染みつかないと思うので、あと1回繰り返して読むと更に理解が深まりますよ。

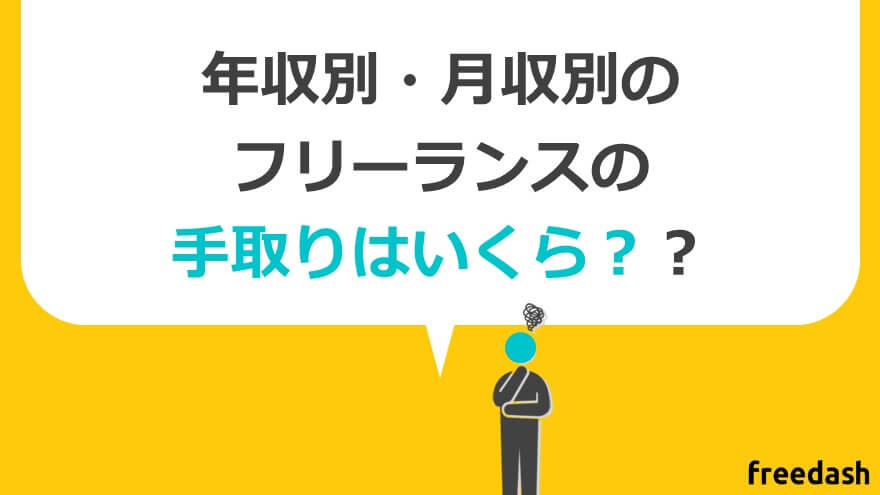

【早見表】月収別・年収別のフリーランスエンジニアの手取り

今すぐ自分の年収と照らし合わせて手取りを確認したい!という方のために、早見表を作成したのでご紹介します。

【前提】

30歳、事業所得対象者、扶養家族無し、配偶者無し、青色申告対象、国民健康保険(医療分:7.16%、支援分 2.28%、介護分 2.38%)に計算しています

【年収別】手取り金額 早見表(300万円・500万円・600万円・700万円)

年収別の手取りと手取り計算における各税金・保険の料金です。(便宜上、経費は0円としています)

| 対象 | 年収300万 | 年収500万 | 年収600万 | 年収700万 |

|---|---|---|---|---|

| 年収 | 3,000,000 | 5,000,000 | 6,000,000 | 7,000,000 |

| 必要経費 | 0 | 0 | 0 | 0 |

| 事業所得 | 3,000,000 | 5,000,000 | 6,000,000 | 7,000,000 |

| 所得税 | 71,700 | 227,000 | 402,700 | 583,700 |

| 住民税 | 153,400 | 334,500 | 425,100 | 515,600 |

| 個人事業税 | 0 | 0 | 0 | 0 |

| 消費税 | 0 | 0 | 0 | 0 |

| 国民健康保険料 | 236,400 | 425,200 | 519,600 | 614,000 |

| 国民年金 | 199,080 | 199,080 | 199,080 | 199,080 |

| 手取り収入 | 2,339,420 | 3,814,220 | 4,453,519 | 5,087,620 |

【月収別】手取り金額 早見表(20万円・30万円・50万円)

月収別の手取りと手取り計算における各税金・保険の料金です。(便宜上、経費は0円としています)

| 対象 | 月週20万 | 月収30万 | 月収50万 |

|---|---|---|---|

| 年収 | 200,000 | 300,000 | 500,000 |

| 必要経費 | 0 | 0 | 0 |

| 事業所得 | 200,000 | 300,000 | 500,000 |

| 所得税 | 3,708 | 8,350 | 33,558 |

| 住民税 | 8,258 | 17,308 | 35,425 |

| 個人事業税 | 0 | 0 | 0 |

| 消費税 | 0 | 0 | 0 |

| 国民健康保険料 | 14,983 | 24,425 | 43,300 |

| 国民年金 | 16,590 | 16,590 | 16,590 |

| 手取り収入 | 156,460 | 233,327 | 371,127 |

年収や単価を見ながら自分の手取りを予測しておきましょう。フリーランスの単価相場や儲かるプログラミング言語を知っておくと更に収益アップが期待できます。

手取り収入を爆速でアップする4つの対策と方法

フリーランスエンジニアの手取りの計算方法がわかったところで、「手取り」を最大化していくための4つのコツを紹介します。

手取りを増やすコツは、「打ち手が何に効いてくるか?」を見ながら確認してください。

高単価案件獲得で売上・収入を上げる

1つ目は、「年収・売上」を増加させるために効いてくる「高単価案件の獲得」です。

手取りを上げるためには、まずは一番最初のトップラインである「売上」の上昇が一番効力があります。売上を上げるためには、まずは高単価な案件獲得を目指しましょう。そのために、戦略的なエージェント選びを今一度してみましょう。エージェントを変えるだけで収入が20%くらい簡単にアップしたりします。

フリーランスエージェントのマージンを下げる

2つ目は、「年収・売上」に効いてくる「フリーランスエージェントのマージンを下げること」です。

フリーランスエージェントは仲介料としてマージンを取っています。あなたがもし、十分に業務貢献をしているパフォーマンスの高い方であれば、マージンを下げる交渉が可能です。戦略的に準備してあなたの金融口座に入ってくる報酬額を上げてみましょう

必要経費の計上を積極的に活用する

3つ目は、「経費」に効いてくる「積極的な経費の活用」です。

フリーランスになると会社員では使えなかった経費計上が可能です。一方で、フリーランスなりたての人は経費を使うことを躊躇する人が結構います。そこまで気にする必要はないので、経費にできそうなものはどんどん経費にしていきましょう。

節税効果の高い控除を積極活用する(7つの節税対策)

4つ目は、「各種控除」と「税金・保険料」に効いてくる「節税対策」です。個人事業主フリーランスが使えるおすすめの節税対7つを紹介しておきます。

節税対策①青色申告特別控除

青色申告特別控除とは、事業所得に対し最大65万円の控除ができるフリーランスに対する最強の特典です。開業届けの提出と同時に、「青色申告特別控除申請」を出しておきましょう。

青色申告書の作成は簿記知識のない方は難しいのですが、会計ソフトを使えば超簡単にできるので、freee/MFクラウド/弥生の3つあたりから選んでみましょう

節税対策②iDeCo(個人型確定拠出年金)

個人事業主になると、老後の積立は自分でする必要があります。iDeCoは国民年金などの公的年金とは違い、掛金・運用方法を全て自分で決めることができます。

特に、個人事業主になると毎月最大6.8万円まで可能になるため是非利用しておきたい制度です。

節税対策③国民年金基金

公的制度である国民年金にさらに上乗せできる制度が国民年金基金です。「第1号被保険者」「任意加入被保険者」の方が対象になり、掛金は全て所得控除対象となります。

節税対策④小規模企業共済制度

小規模企業共済とは、退職金制度のようなものです。月額1000円~7万円の好きな金額を掛金として支払い個人事業主の事業を廃業した際に受け取りができます。掛金分は全て控除対象になる優れものです。

節税対策⑤倒産防止共済(経営セーフティ共済)

経営セーフティ共済ともいわれ、事業の取引先企業が倒産したり、連鎖倒産のリスクがある場合、倒産直後から融資が可能になる仕組みです。

節税対策⑥ふるさと納税の活用

ふるさと納税は、各都道府県や市区町村への寄付制度です。寄付した金額の総計から2000円を差し引いた分が全て控除対象になります。使わない理由がないお得な制度です。

節税対策⑦法人成り・法人化の検討(年収800万~1000万)

個人事業主の年間事業所得(売上ー経費)が800万円台を超えてくると、法人成り(個人事業主から法人に形態を切り替えること)をした方が、税制優遇されやすい場合があります。

まとめ:自分で手取りを計算できるようになれば怖いものなし

最後にまとめです。

会社員からフリーランスになると手取りの計算方法は全く異なります。そのため、フリーランスになって数年のベテランでも「手取りの計算方法がわからない」という人が多いのが実情です。

結果、「年収は上がってきているけど手取りが実は下がっている」「税金・保険にいつも怯えて生活している」のようなことになってしまいます。

しかし、ここまで読まれたあなたは「自分自身で手取りを計算できる力」を身につけたのでもう怖いものなしです。お金にも強くなり自分の収入アップの仕組みを理解できましたね。

しっかりと戦略を練って、自分の手取りを最大化するための策を考えていきましょう!

会社員・現役フリーランスから高単価フリーランスエンジニアになりたいあなたへ

独立前の会社員や、独立後も収入伸び悩みにぶつかっている方は、爆速で高収入になる方法を完全解説しているので下記記事をご覧ください!

| Findy Freelance

フルリモート比率80%と高単価案件が豊富なITフリーランス向けエージェント。スタートアップから大手企業まで幅広い直請け案件を保有。 | |

| Midworks 平均年収840万以上と高単価な案件が豊富なフリーランスITエンジニア向けエージェント。特に直請け案件やプライムベンダー案件が70%以上を占めており上流工程の案件が豊富。 | |

| ITプロパートナーズ

週2~3日の副業案件やリモートワークや時間がフレキシブルな案件を保有しているフリーランスITエンジニア向けエージェント。スタートアップ、最新トレンドの案件などが定評。 |

▼フリーランスエージェントを徹底比較しよう!

世の中には数万社以上のフリーランス向けサービスが存在します。当サイトで最もおすすめしているエージェントサービスを知りたい方は「フリーランスエージェントおすすめ徹底比較」も同時にご覧ください。

転職エージェント | 転職サイト | 20代転職 | 30代転職 | 40代転職 | 50代転職 | 第二新卒転職 | ハイクラス転職 | 外資系転職 | 海外転職 | コンサルタント転職 | ITエンジニア転職 | 20代IT転職 | 30代IT転職 | 40代IT転職 | ゲーム業界転職 | インフラエンジニア転職 | 女性向け転職 | 未経験向け転職 | 公認会計士転職 | 不動産転職

フリーランスエージェントおすすめ比較記事

フリーランス | フリーコンサルタント| SAPフリーランス | PM・PMOフリーランス | フリーランスデザイナー | フリーランスマーケティング

- エンジニア向けフリーランスエージェント

レバテックフリーランス | ITプロパートナーズ | PE-BANK | ギークスジョブ | フォスターフリーランス | TechStock | Midworks | クラウドワークステック | エンジニアルート | ポテパンフリーランス | エンジニアファクトリー | エクストリームフリーランス | フューチャリズム | ハイプロテック | テックタレントフリーランス | ココナラエージェント | ココナラテック | テックビズフリーランス | エンジニアスタイル | ランサーズテックエージェント | Anycrew(エニィクルー)

| PE-BANK | ギークスジョブ | フォスターフリーランス | TechStock | Midworks | クラウドワークステック | エンジニアルート | ポテパンフリーランス | エンジニアファクトリー | エクストリームフリーランス | フューチャリズム | ハイプロテック | テックタレントフリーランス | ココナラエージェント | ココナラテック | テックビズフリーランス | エンジニアスタイル | ランサーズテックエージェント | Anycrew(エニィクルー)

- コンサルタント向けフリーランスエージェント

コンサルフリー(CONSULFREE) | ハイパフォーマーコンサルタント | フリーコンサルタント.jp | プロフェッショナルハブ | ランサーズプロフェッショナルエージェント(旧:POD) | Strategy Consultant Bank | foRPro(フォープロ) | コンサルデータバンク | ProConnect(プロコネクト) | ハイタレント

| foRPro(フォープロ) | コンサルデータバンク | ProConnect(プロコネクト) | ハイタレント

- フリーランスエージェントノウハウ

- フリーランス独立前、独立後の必要書類と準備事項

- フリーランスITエンジニア関連記事

- フリーランスコンサルタント関連記事

- フリーランスデザイナー関連記事